現地時間の12月9日、シスコ・システムズ(CSCO)が配当のお知らせをリリースしました。

企業概要

シスコ・システムズはIPベースのネットワーク製品と関連通信製品を世界的に展開する米国大手。

主要製品はLANスイッチ、サービス統合型ルータ、WANルータ、セキュリティーアプライアンス・ソフトウエア、ワイヤレスを含むネットワーク製品、クラウド化製品、オンデマンドコンテンツの視聴可能なソフトウエア「Videoscape」などを含む。

(YAHOOファイナンス)

その内容は以下のとおり。

・取締役会は、2021年1月5日の営業終了時点で記録されているすべての株主に対して、2021年1月20日に普通株式1株当たり0.36ドルの四半期配当を支払うことを宣言しました。

・シスコの前回の四半期配当は普通株式1株当たり0.36ドルで2020年10月21日に支払われました。

この銘柄の増配タイミングは4月の支払い時ですから、上記のとおり今回も前回と同額となっています。

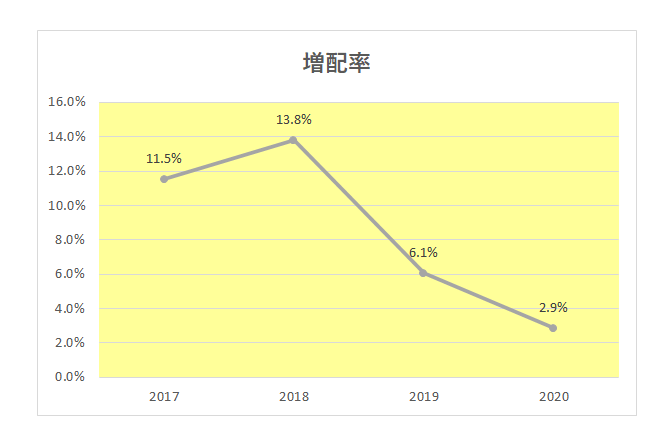

増配率ですが、増配タイミングでの増配率を並べると残念ながら以下のとおりきれいな右肩下がりになっている状況。

そして連続増配年数は9年にしか過ぎない。

特に今年の2.9%増配というのは発表が2月であり、コロナの影響が考慮されていないことを考えると投資家にとっては失望、と言わざるを得ません。

ただそれもここ最近の売上を見ればある意味納得がいく。

IT銘柄とは名ばかり。

全く成長していない。(まるでどこかの”クソ株”のよう、、、)

となればもちろん株価もまたしかり。

しかし当方、この銘柄に魅力を感じ始めています。

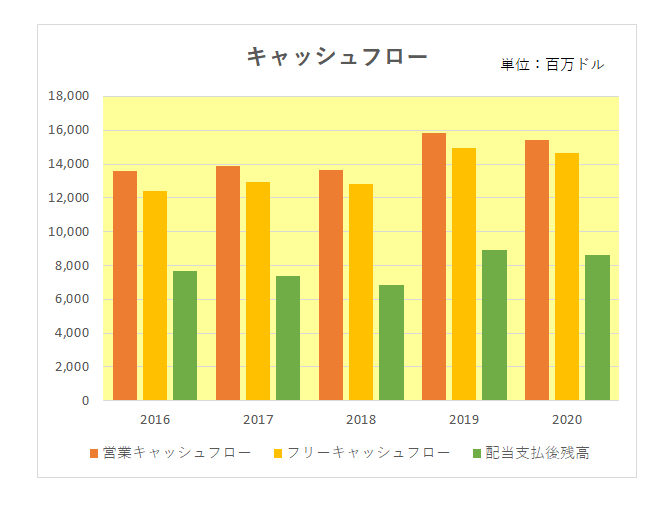

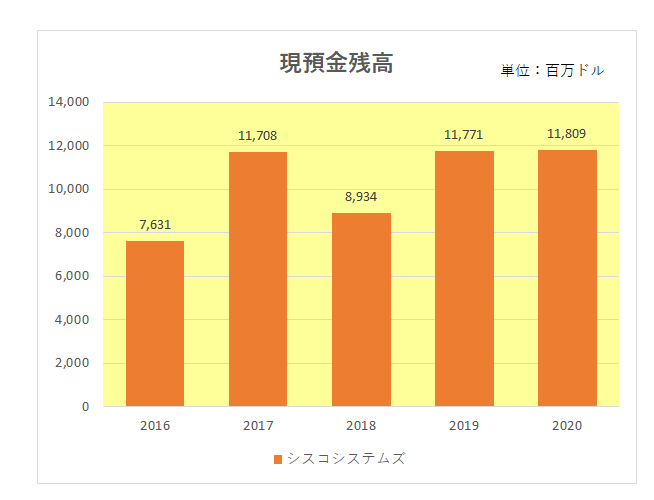

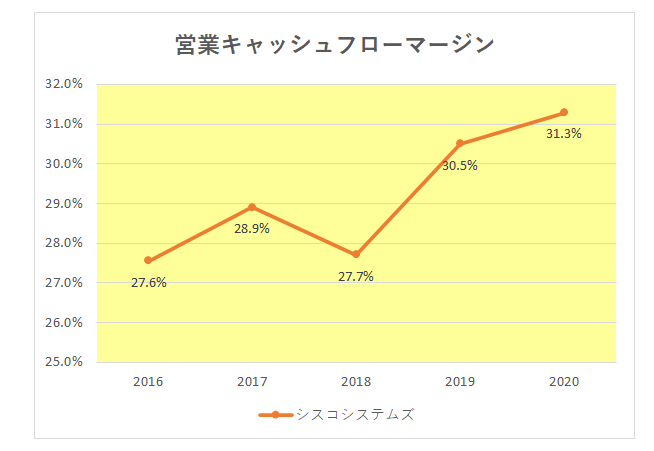

その理由はコロナ下の2020年を含め毎年のキャッシュフローは極めて健全だから。

さらに借入を減らしていながら現預金残高は減少していない。

資金は極めて潤沢、だがそれを配当(増配)には回していない状況。

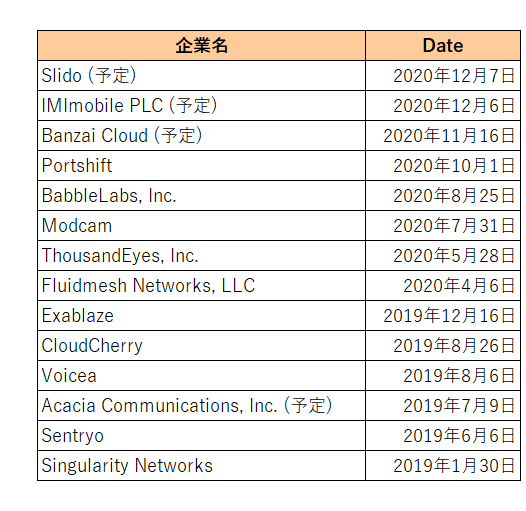

この銘柄は現在LANスイッチやルータ等のハードからソフトへの転換を図ろうとしている。

ただ言うは易し、でことはそう簡単に運ぶものではない。

となれば会社として取り得るべき手段は買収。

会社ホームページによれば規模の大小はともかく、2019年以降で(今後の予定を含め)これだけの数の買収を手掛けている。

もちろん現時点でこれら買収が大きく花開いたとは言えない。

ただこれからも買収を続けられるだけのキャッシュ、そして稼ぐ力があることだけは間違いありません。

(BSは健全も増配率が右肩下がり一直線の銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんにちは。

CSCOに関しては、増配は例年4月の配当からなので特にその期間に2回の増配は期待していないです。

まぁ、言っちゃ悪いですけどこの株は取りっぱぐれない配当株という扱いでしょうね。

コンセンサス予想を2回に1回未達成でブッチする銘柄なので。。。

> コンセンサス予想を2回に1回未達成でブッチする銘柄なので。。。

これはEPSと売上高に関しては数字は綺麗に上げますが、ガイダンスを2回に1回ブッチするという意味ですね。

成長株はEPSも売上高もガイダンスも全てコンセンサスより上を出してきますので。。

ひろーさん

こんばんは。

おっしゃるとおりこの銘柄はアナリストのコンセンサス予想を裏切る銘柄。

つまり成長が生命線のIT銘柄としては失格です。

よってもって、というかであるがゆえの配当銘柄。

ただBSは健全ですので安心感はある、ということです。(本音を言えばいつか買収が実を結んでくれたら、という期待が無きにしもあらずです。)