IBMが現地時間の10月27日、配当のお知らせをリリースしました。

その内容ですが、11月10日時点の株主に対して12月10日に1株当たり1.63ドルを支払う、というもの。

この銘柄の通常の増配タイミングは6月の支払い時、ということで今回も前回支払い時と同額となっています。

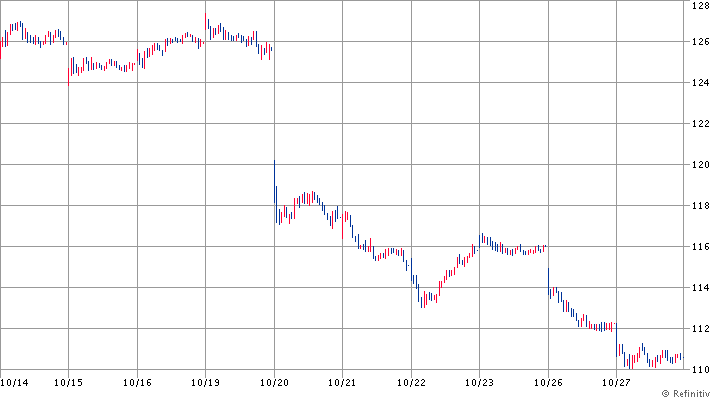

そのIBMと言えば、10月19日の第3四半期決算発表後、株価は大きく値を下げている状況。

その理由は、調整後1株利益は市場予想とほぼ一致したにもかかわらず、売上がなんと過去23年間で最低の四半期売上だったことや、通期予想を開示しなかった(できなかった)こと等にあることは以前すでに書きました。

とりわけ曲がりなりにもITセクターに属していながら売上がまったく伸びていない、というのは致命的でしょう。

但し、クラウド事業はレッドハット買収もあり伸びている。

逆に言えばそれ以外の部門が減少している、ということで、10月8日にインフラストラクチャーサービス部門を2021年末までに分離にすることを発表したわけです。

そしてその際、「分離完了後、1ケタ台半ばの持続可能な売上成長を実現することを経営陣は予想している。」とコメントした。

しかし実はIBMは2019年にレッドハットを買収した時に、2020年と2021年は1ケタ台半ばの売上成長を約束していたにもかかわらず、この約束を果たせていない。

これがさらに失望を生んだ。

その結果ズルズルと株価が下がっているわけです。

しかし当方、このクソ株の売却は考えていません。

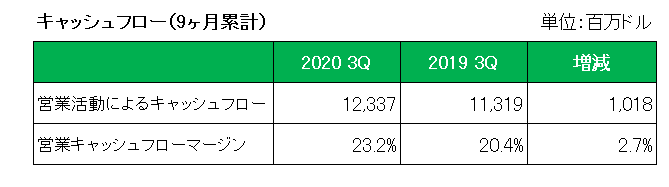

その理由がこちら。

そう、毎度おなじみの営業キャッシュフローマージン。

期の途中とは言え、この数字はいまだ20%を超えている。

当方がこの銘柄に見切りをつける時。

それはこの数字が大きく下がった時。

であることは間違いありません。

(投資家の期待を裏切り続けるオオカミ少年的クソ銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんにちは。

IBM、まだまだずるずるいきますね〜。

当方は仕事でもクラウドをガンガン使う時もあるのですが、

やはりAWS >>>>>> Azure >> GCP >>>> (都落ち) >>>> IBM Cloud というのを感じます。

昨今IoT(Internet of Things: モノのインターネット)界隈の話題をさらっているのはクラウドネイティブ。

これにはkubernetes(k8s)の対応力・他サービスとの統合が生命線のわけですが、それにはやはりAWSが頭ひとつ抜けている状況。

AWSにはIRSAという、AWSとの認証基盤とEKS(AWS版k8s)との連携機能があります。

https://aws.amazon.com/jp/blogs/news/introducing-fine-grained-iam-roles-service-accounts/

AzureのAKS(Azure版k8s)もWindows管理者を散々悩ましたActive Directory連携がありますね。

https://docs.microsoft.com/ja-jp/azure/aks/concepts-identity

少し影の薄いGCPのKubernetes Engine(GCP版k8s)も認証基盤の統

合は進んでいます。

https://cloud.google.com/kubernetes-engine/docs/how-to/iam?hl=ja

IBM Cloudにも同じような仕組みがありますが、よくわかりませんでした。\(^o^)/オワタ

https://cloud.ibm.com/docs/containers?topic=containers-users&locale=ja

この中で、Pod(k8sでは一番細かい単位)レベルの制御ができるのはEKS(AMZN)。

使い慣れた仕組みでアクセス制御ができるのはAKS(MSFT)。

GCPとIBM Cloudのk8sサービスは管理者の使い慣れた仕組みにのっかっていません。

もちろん、IBMはRHTのOpenShiftというプロプライエタリk8sプラットフォームも持っていますが、気軽に使える状況ではないですね。(料金体系的に)

https://www.redhat.com/ja/technologies/cloud-computing/openshift

やはりクラウドネイティブ時代のクラウドはコンテナによるアプリケーションの高速配置とオートスケーリング(データ量やアクセス量に応じてサイズ調整をすること)が必要。

それにはk8sの認証基盤を自社クラウドの認証基盤とのシームレスな連携が必要。

また、よく使ってもらえるためには手軽に使える料金体系であることが必要。

となってくると、やはりAWS(AMZN)、Azure(MSFT)の二強に感じてしまいます。

銘柄の数字だけではなく、IoTの専門家として見るとこんな感じに見えています。

(もしかしてこれはアナリストの分析よりも専門的だったりするのか・・・?と思うのでした)

ひろーさん

こんばんは。

いつもながらの技術的な詳述ありがとうございます。

そうですが、やはりアマゾンとマイクロソフトの二強ですか。

使用者、それも技術者の立場からの見解ということで説得力がありますね。

やはりクソ株はクソになるだけのちゃんとした理由があったのですねぇ~。(苦笑い)