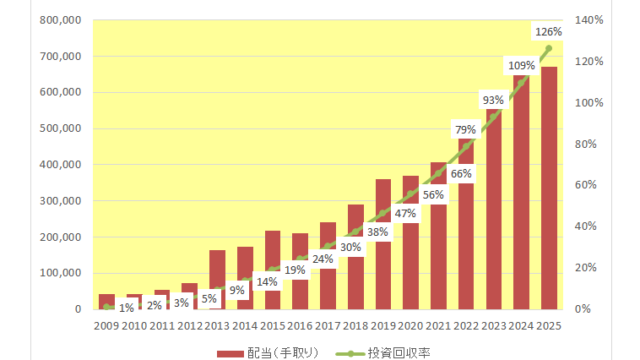

3月13日にIBMからの配当を受領しました。

IBMの場合増配タイミングは次回6月支払い時、ということで今回も前回同様1株当たり1.65ドルとなっています。

この銘柄を初めて購入したのが2017年4月。

購入後、あのバフェットがアップル買い増しに伴い見放し(完全売却)、さらには日本のバフェット、バフェット太郎氏もこの銘柄見切りをつけたにもかかわらず当方いまだ(しつこく?)保有し続けています。

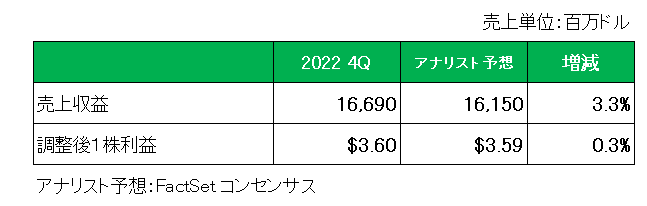

業績ですが、直近2022年第4四半期決算は、以下のとおり過去3四半期に続き売上、調整後1株利益ともに予想を上回っています。

そして今期2023年の通期予想ですが、

・売上成長率(為替の影響を除く)は1桁台半ば

・前年比10億ドル以上増加の約105億ドルのフリー・キャッシュ・フロー

としており、売上に関してはアナリストの平均予測の年間売上608億ドル(成長率は1%未満)を大きく上回っています。

IBMは2021年後半に現在キンドリル(KD)として知られるマネージドインフラサービス事業をスピンアウトして以降売上を伸ばしており、2022年通年の売上高は5.5%増の605億3000万ドルとその伸び率が過去10年間で最高に達していることを見ても、その進む道は決して間違ってはいないと考えています。

但し、この銘柄については次回の増配率如何によっては売却の判断を下さざるを得ないと考えています。

その理由はここ最近の増配率。

連続増配(27年)こそ続けているものの、ここ数年は右肩下がりとなっているばかりか2021年、そして2022年(予想)は2年連続で四半期ベースで1セント増配となっているためわずか0.6%と低迷しています。

もし業績好調にもかかわらず次回も1セント増配を継続するようであれば、配当政策の変更、

つまり株主還元よりも成長を重視した政策へ完全に移行した。

と判断を下さざるを得ない。

となればインカムゲイン投資家として売却も視野に入れねばならない。

但しそこで足を引っ張る(?)のが5%を超える高い配当利回り。

仮に売却する場合、配当収入を維持するためには5%を超える高配当利回り銘柄を選択せざるを得ない。

その場合選択の幅がかなり狭くなってしまう。

いずれにしても次回4月の配当のお知らせに注目せざるを得ません。

(何やかや言ってもトータルリターンがマイナスの銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村