1月15日に食品大手、消費者向けのスナック食品・飲料製品の製造・販売を行うモンデリーズ・インターナショナル(MDLZ)からの配当金が入金しました。(尚、この銘柄の日本語での名称ですが、モンデレズ(YAHOOファイナンス)やモンダリーズ(SBI証券)としている会社もありますが、当方は日経新聞やGoogleに準じています。)

モンデリーズ・インターナショナル(Mondelez International Inc)はスナック菓子会社である。

【事業内容】

中核事業はチョコレート、ビスケット、焼き菓子の製造・販売である。

また、ガム・キャンディ、チーズ、食料品、粉末飲料など、隣接する地域関連カテゴリーでも事業を展開する。

ポートフォリオには、「Oreo」、「Ritz」、「LU」、「Clif Bar」及び「Tate’s Bake Shop」などのビスケットや焼き菓子、「Cadbury Dairy Milk」、「Milka」、及び「Toblerone」などのチョコレートなど、世界的・地域的ブランドが含まれる。

セグメントには、ラテンアメリカ、アジア太平洋、中東、アフリカ(AMEA)、ヨーロッパ、北米がある。

150カ国以上で製品を販売し、46カ国に147の主要製造・加工施設を含む約80カ国で事業を展開する。

スーパーマーケット・チェーン、卸売業者、スーパーセンター、クラブ・ストア、量販店、流通業者、コンビニエンス・ストア、ガソリンスタンド、ドラッグ・ストア、バリュー・ストア、その他の小売食品店に製品を販売する。

(SBI証券より)

モンデリーズの場合増配タイミングは前回10月支払い時ということで、前回同様1株当たり0.50ドルの配当となっています。

直近の業績ですが10月28日にリリースした2025年第3四半期決算は前年同期比で増収(+5.9%)となったものの、特殊要因を除く調整後1株利益は主に原材料費および輸送費の上昇と製品構成の悪化等に伴う営業利益の減少等により前年同期の0.95ドルに対し0.73ドルと23.2%減に終わっています。

ただアナリスト予想との比較は、以下のとおり売上、調整後1株利益ともに予想を上回っています。

また2025年通期予想ですが、地政学的、貿易、規制上の不確実性、およびコモディティ価格など、通常よりも大きな変動性がある状況下、フリーキャッシュフロー:(2024年の35億ドルに対し30億ドル以上)を維持したものの、既存事業売上(約5%増⇒4%以上)と調整後1株利益(10%減⇒約15%減)をそれぞれ引き下げています。(尚、米国・メキシコ・カナダ協定(USMCA)に準拠した貿易に対する潜在的な関税変更を反映していない点は注意が必要です。)

この銘柄を初めて購入したのが2010年。

この銘柄は元をだどればクラフトフーズがスピンオフによってクラフトフーズ・グループ(その後現在のクラフト・ハインツ(KHC))とモンデリーズ・インターナショナルに分かれた、という経緯があるわけで購入したのはモンデリーズではなくクラフトフーズ。

そしてクラフト・ハインツの方は残念ながら業績悪化から2018年の決算で36%もの大減配を発表したため売却を余儀なくされましたが、増配を続けるモンデリーズは愚直に保有を続けて来ました。

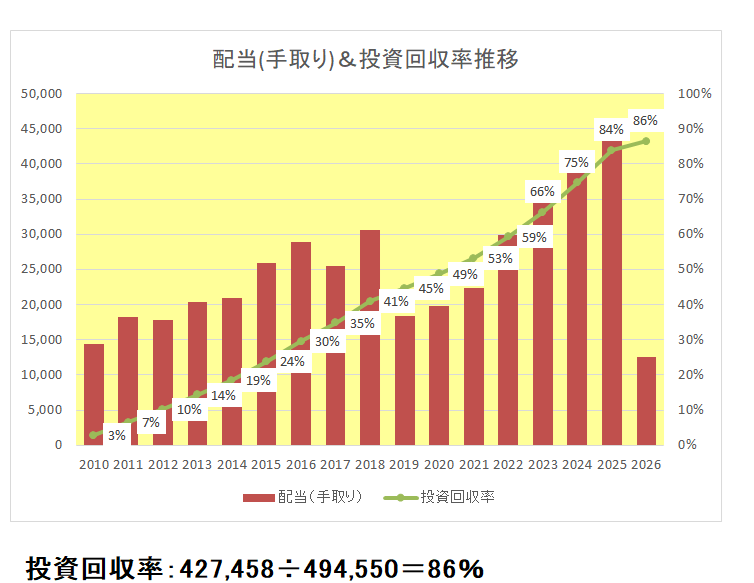

その結果クラフトフーズの時代を含む過去の配当の積み上がりは以下のとおりとなっており、総投資額49.5万円に対する総配当受領額は42.7万円。

投資回収率は86%に達しています。

カカオ価格の上昇等により今期は厳しい決算となっていますが、その価格ももちろん2023年以前と比べればはるかに高いものの、ようやく落ち着きを見せ始めている。

また通期見通しで売上・利益は引き下げたものの、フリーキャッシュフローは維持した。

ということで、これからもこの銘柄と歩みを共にするスタンスになんら変更はありません。

(カカオ相場は下落傾向にあるものの、冷静に見れば依然として前例のないカカオ価格に見舞われている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

私の主力の一つです

ただなかなか苦境続きですね

復活に至るストーリーはやはりカカオですかね。

メロリンさん

こんばんは。

主力の一つでしたか。

ハーシー同様やはりカカオ価格かと。

この調子で下がり続けてくれることを願うのみです。