1月29日にたばこ銘柄のフィリップ・モリス・インターナショナル(PM)から配当金を受領しました。

(ちなみに現地支払日は1月10日でしたがSBI証券さんの場合どうして毎年毎年入金が遅いんでしょうかねぇ~。)

この銘柄の増配タイミングは前回10月支払い時、ということで今回も前回同様1株当たり1.30ドルとなっています。

この銘柄を保有している方ならご存じのとおり、フィリップモリスの場合は、米国銘柄ではあるものの、”80/20 company”に該当するために配当金の大部分について外国税の源泉を免除されている銘柄となっています。

具体的には、”80/20 company”というのは、ある特定の期間において総収入の80%(以上)が米国外の事業活動から発生している企業のことであり、現状フィリップモリスはその収入のほとんどを米国外の活動から得ており、”80/20 company”に該当しています。

その結果、配当の大部分が源泉税を免除されるのです。

具体的には今回の配当の場合は、国外の事業活動の割合が95%、課税される部分は全体の5%。

つまり配当総額に対する外国税の税率は、5%×源泉税率の10%=たった0.5%になります。

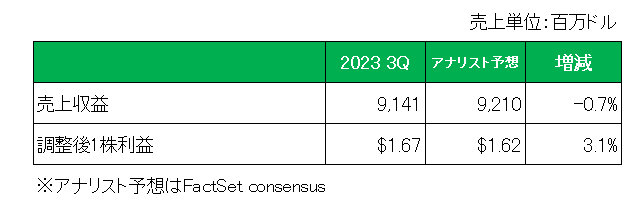

直近の業績ですが、現地時間の10月19日に発表した第3四半期決算は、売上、調整後1株利益ともに増収増益、特に売上は買収したスウェディッシュ・マッチの売上が寄与したこともあり前年同期比で13.8%の増収と二ケタ増を達成。

また、アナリスト予想に対しては売上は微減だったものの、調整後1株利益は予想を上回っています。

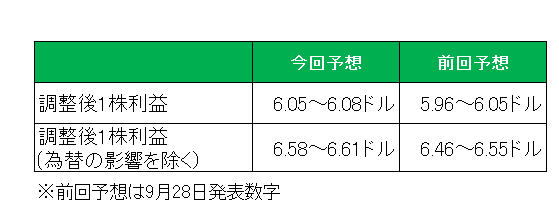

そして2023年の調整後1株利益の通期予想は以下のとおり前回9月28日の投資家向け説明会においてリリースした予想5.96~6.05ドルから6.05~6.08ドルへと上方修正しています。

前述のとおりこの銘柄の場合現状外国税の税率はわずか0.5%と非常に低い。

つまりNISAにおける米国株のデメリットである手取り額の減少、具体的には通常米国株に課税される10%分の減少をほぼ回避できることとなる。(もちろん為替リスクはありますが。)

ということで、ある意味NISA向き銘柄と言えるのでは、と考えています。

(米国市場参入により将来”80/20 company”に該当しなくなる可能性のある銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村