スポンサーリンク

生活用品大手のプロクター&ギャンブル(PG)が現地時間の1月19日に第2四半期決算を発表しました。(P&Gは6月決算です。)

前回の第1四半期決算では原材料費と輸送費の増加が業績を圧迫したこの銘柄、やはり注目は原材料費と輸送費の状況。

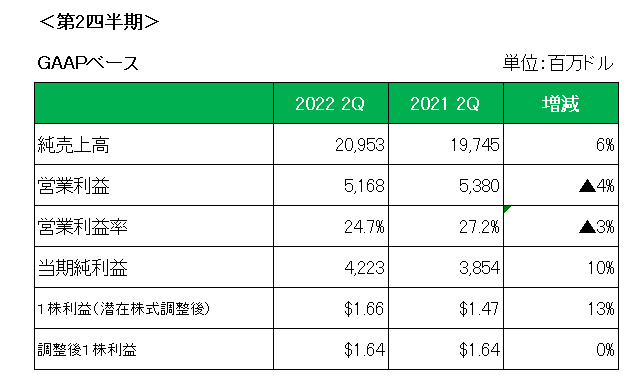

概要は以下のとおり。

まず売上高は前年同期比で6%(為替の影響を除いても6%増)の増収と第1四半期に引き続き増収。

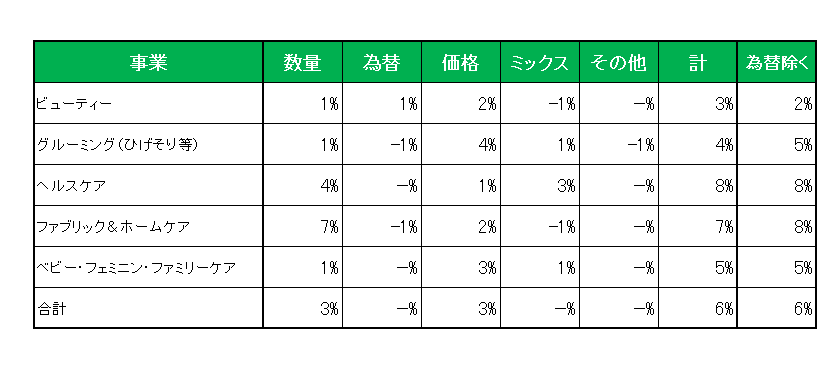

セグメント別に見た売上増減の明細は以下のとおり。

御覧のとおりこちらも第1四半期同様為替による影響を除いた場合でも、値上げの実施もありすべての事業部門が増収となっている状況が見て取れます。

しかし1株利益の方は会計基準ベースこそ前年同期を上回ったものの、特殊要因を除いたNON-GAAPベース(調整後1株利益)は売上が伸びたにもかかわらず1.64ドルと前年同期と同額。

そしてその最大の要因は、やはり原材料費と輸送費の上昇等によるグロスマージンの減少(悪化)。

これを売上の増加と生産性の向上等でカバーした。

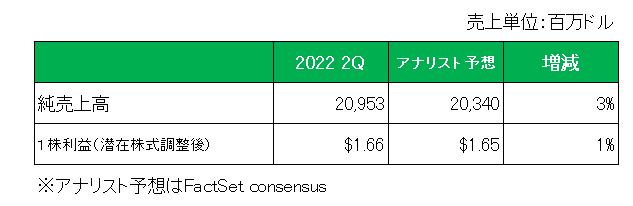

但し、売上、利益ともにアナリスト予想は上回っています。

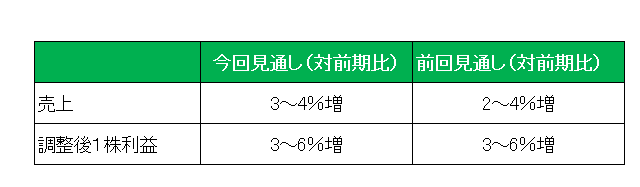

最後に2022年の通期見通しですが、以下のとおり売上は下限値を前回の2%から3%へと上方修正していますが、調整後1株利益の方は前回予想を据え置いています。

以上、売上〇、利益○△、予想△ とすべてが〇ではありませんが合格点の ”ホールド”

で行きたいと思います。

(原材料費と運送費の増加が続いている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

スポンサーリンク

スポンサーリンク