生活用品大手のプロクター&ギャンブル(PG)が現地時間の4月20日に第3四半期決算を発表しました。(P&Gは6月決算です。)

前回の第2四半期決算では売上、利益ともにアナリスト予想を上回りましたが、原材料費と輸送費の上昇等による営業マージンの減少等により1株利益が特殊要因を除いたNON-GAAPベースでほぼフラットだったこの銘柄。

果たして今回は?ということで、早速概要を確認。

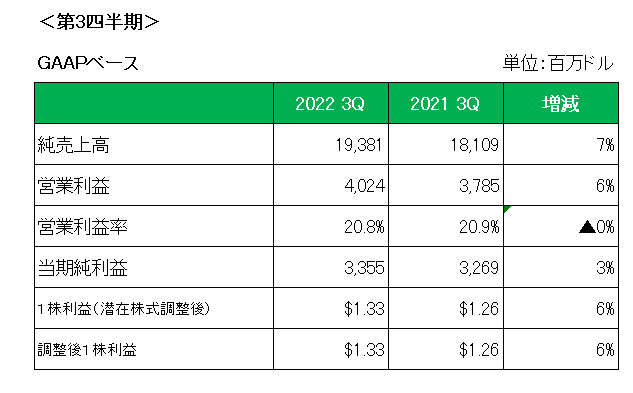

まず売上高は前年同期比で7%(為替の影響を除くと10%増)の増収と引き続き好調でした。

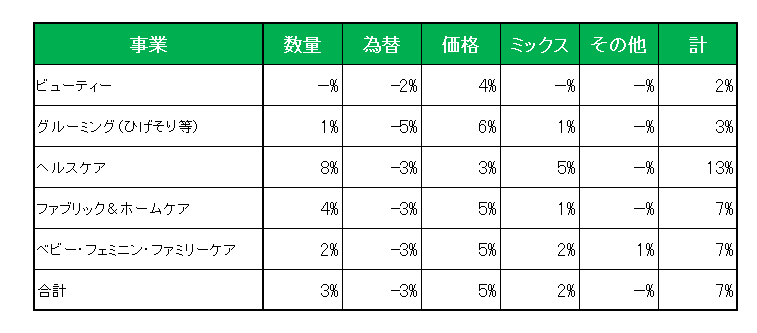

セグメント別に見た売上増減の明細は以下のとおり。

御覧のとおりすべてのセグメントが増収、特にヘルスケア事業が好調、そして値上げにもかかわらず販売数量が増加している点も見逃せません。

また利益の方ですが、原材料費や輸送費の増加によりグロスマージンは減少したものの、値上げによる売上増や販売管理費の削減等により会計基準ベースでの1株利益、特殊要因を除いた調整後1株利益ともに前年同期の1.26ドルから1.33ドルへと6%の増益を達成しています。

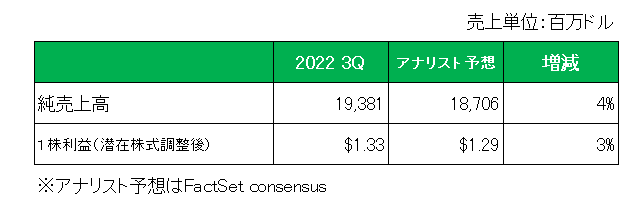

さらに以下のとおり売上、利益ともにアナリスト予想を上回っています。

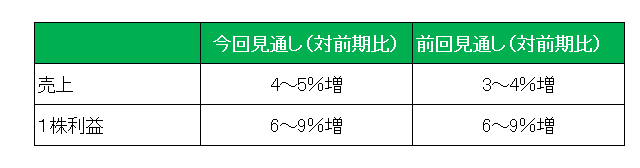

最後に2022年の通期見通しですが、以下のとおり売上は前回予想を上方修正しましたが、コスト増加により1株利益の方は前回予想を据え置いています。

以上、持続的なコスト上昇圧力の中、値上げやコスト削減で増収増益、さらにはアナリスト予想を上回る決算を出したこの銘柄の底力を再認識することになりましたが、コア1株利益についてはコストアップや為替の影響により従来予想である3~6%増の下限となる3%増になるとの見通しを明らかにしており今後注意が必要です。

ということで、売上〇、利益○、予想△ = ホールド

とします。

(原材料費と運送費の増加が続いている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村