4輪、2輪等を製造・販売する本田技研工業(7267)が8月7日に第1四半期決算を発表しました。

概要は以下のとおり。

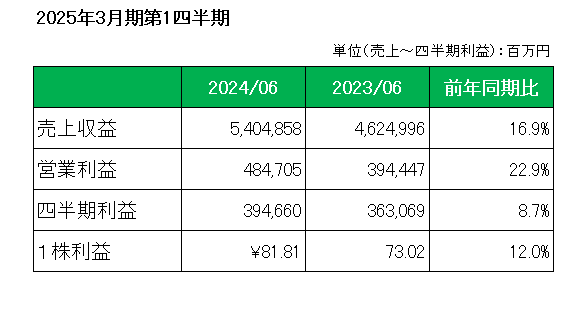

まず売上ですが、二輪事業や四輪事業における増加や為替換算による増加影響などにより、前年同期比で16.9%の増収。

次に利益ですが、営業利益は、諸経費の増加などはあったものの、売価およびコスト影響による利益増などにより、前年同期比22.9%増、そして四半期利益(親会社の所有者に帰属する四半期利益)は8.7%の増益となっています。

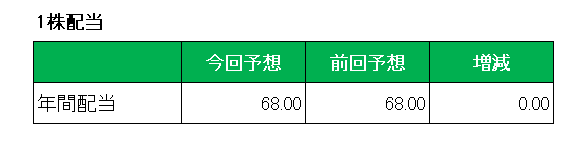

尚、配当については、第2四半期末、期末ともに1株当たり34円の年間68円と前回予想と変わらずですが、第1四半期ですしこれは想定内。

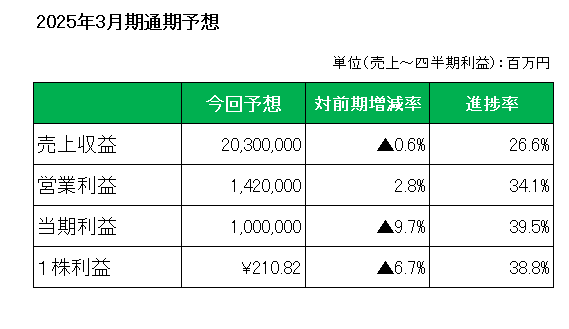

最後に注目の今期2025年3月期通期予想は、以下のとおり売上(前期比0.6%減)、営業利益(同2.8%増)、当期利益(同9.7%減)を維持していますが、期中平均株式数の変更により1株利益は前回予想の210.23円から210.82円としています。

そして通期予想に対する進捗率ですが、中国の持ち分法適用会社の損益の悪化程度は読めないものの、四半期利益は39.5%にまで達しています。

以上、稼ぎ頭の北米でハイブリッド車(HV)を中心とする値上げが浸透したこと、そして二輪販売がインドやブラジルを中心に好調だったこともあり、四半期としては過去最高の決算となったわけですが、その北米ではいよいよ景気後退懸念が強まっている状況。

さらに今回中国の販売台数を22万台引き下げたことで、25年3月期世界四輪販売計画を従来の412万台から390万台へと引き下げたことは懸念事項でしょう。

また前提とする為替レートは通期平均で1ドル=140円と変更はありませんが、ここ最近の動きというか急変ぶりを見ていると140円割れの可能性もなきにしもあらず。

とは言え長期的には円安トレンドという個人予想に変更はありません。

以前の記事でこの銘柄に関しては保有資産の3%程度までは買い増しを行うと書きましたが、その方針にも変更なし。

ということで、

実績〇 配当△ 通期予想△ で買い増し継続です。

(何かと問題のある日産&三菱との提携に踏み切った銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村