通信大手のAT&T(T)が現地時間の7月21日に第2四半期決算を発表しました。

まずは決算概要(会計基準ベース)は以下のとおり。

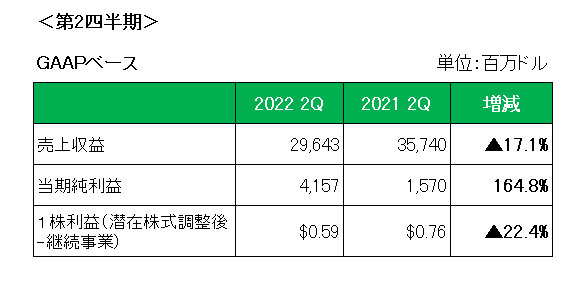

売上は前年同期比で17.1%の減収となっていますが、減収の主な理由は前期に行ったビデオ事業売却の影響によるもの。

メインの通信事業は199億ドルと前年同期比で5.2%の増収。

うち携帯事業は4.6%増と好調でした。

その結果売却した事業等の影響を除いた実質的な比較では前年同期比で2.2%の増収となっています。

そして注目の携帯電話の後払い契約者数は81万3000件の純増と好調を維持。アナリスト予想を大幅に上回っています。

次に利益ですが、会計基準ベースの1株利益(継続事業)が前年同期の0.76ドルから0.59ドルへと2割以上の減益。

また特殊要因を除いた調整後1株利益でも以下のとおり残念ながら前年同期比で11%の減益に終わっています。

但しアナリスト予想との比較では、以下のとおり売上、調整後1株利益ともに予想を上回っています。

以上、実質的な売上は増収、さらに売上、利益ともにアナリスト予想を上回ったにもかかわらず発表当日の株価は大暴落。

終値は前日比7.6%のマイナスとなり、一時は11%安となんと過去20年で最大の下げとなってしまいました。(涙)

契約者数もアナリスト予想を上回ったのに一体なぜ?

その理由は、通年のフリーキャッシュフロー予想をこれまでの160億ドルから140億ドルへと20億ドル(約2800億円)下方修正したから。

そしてその主な理由が「一部顧客の間で利用料金の支払い延滞が見られ始めている。」から。

さらにジョン・スタンキー最高経営責任者(CEO)が、「顧客による支払いの遅れは今後も続く。」と予想したから。

つまり顧客の懐具合は確実に悪くなっている。

景気後退はいよいよ現実のものとなっている。

これが明らかになった。

但し、すでに大減配を実施しているAT&Tの場合、下方修正した140億ドルのフリーキャッシュフローでも現在の配当金は十分維持できるレベル。

ということで、とりあえずホールドしますが、次回第3四半期決算でさらに下方修正するようであればいよいよ売却を視野に入れねば、と考えているところです。

(配当貴族銘柄から陥落した銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村