コンサルやシステム開発等を手掛けるビジネスブレイン太田昭和(9658)が2月13日に2025年3月期第3四半期決算を発表しました。

【特色】コンサル、システム構築・開発が柱。会計システムに強み。持分にグローバルセキュリティ社

【連結事業】コンサルティング・システム開発75(7)、マネージメントサービス(BPO)25(8) <24・3>

【連続増配】買収子会社2社が利益貢献。だがシステム開発が金融向けに落ち込む。約180億円の株式評価益が消滅。人件費増もあり営業益大幅減。連続増配。26年3月期はシステム開発、BPOとも上向く。

【テコ入れ】好採算のファンドラップ関連システム開発に、フィンテック企業とのコラボでテコ入れ。札幌BPOセンター開設で全国をカバー、新拠点開設はひと段落。

【業種】 SI・ソフトウェア開発 時価総額順位 63/268社(会社四季報より)

この銘柄はすでに1月31日に通期業績予想の修正に関するお知らせをリリースし、利益に関しては上方修正を発表していますので安心して内容を確認。

概要は以下のとおり。

まず売上収益は、ローバルセキュリティエキスパート(株)の連結除外の影響があったものの(株)トゥインクルや(株フレスコの連結等により全体としては前年同期比12.8%増の28,291百万円。

利益は、人件費は増加したものの売上の増加等により売上総利益が前年同期に比べ12.2%増。一方販売費及び一般管理費は人件費、採用費等の増加により前年同期比7.9%増となったものの、事業利益は前年同期比21.1%増の2,197百万円となっています。

尚、営業利益2,199百万円(前年同期比89.0%減)、四半期利益1,958百万円(前年同期比85.5%減)と大幅な減益となっていますが、これは前年の特殊要因である子会社の支配喪失に伴う利益18,154百万円があったため、というのはおさえておく必要があります。

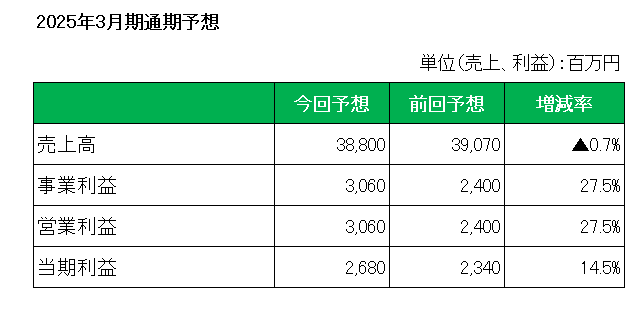

そして2025年3月期通期予想ですが、2025年1月31日に「業績予想の修正に関するお知らせ」において発表した以下数字となっています。

尚、参考までに第2四半期決算発表時の予想数値との比較は以下のとおりであり、利益については品質改善費用の低下や人件費上昇分の売価への反映推進、売上増加に伴う稼働率向上による利益率改善効果などにより、大幅に上方修正しています。

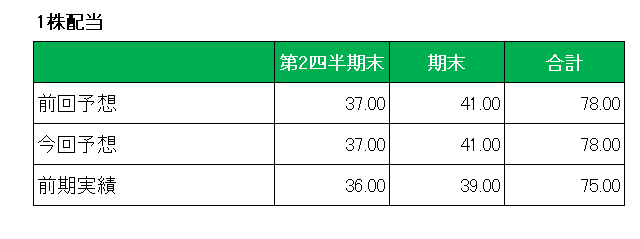

最後に配当予想についても変更なし、前期の1株当たり75円に対し4%増配の78円としています。

以上見てきましたが、直近3ヵ月の会計期間(10-12月期)が受注好調を受け第2四半期から更に伸⾧、事業利益率も10%を達成、最終利益は前年同期比2.9倍の9.6億円に急拡大しており、通期予想値達成は十分可能ではないかと考えています。

ということで、

実績〇、通期予想〇、配当△ = 保有継続

です。

(景気変動に伴う顧客企業等の設備投資動向の影響を大きく受けやすい銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村