現地時間の7月26日、飲料大手のコカ-コーラ(KO)が第2四半期決算を発表しました。

その概要は以下のとおり。

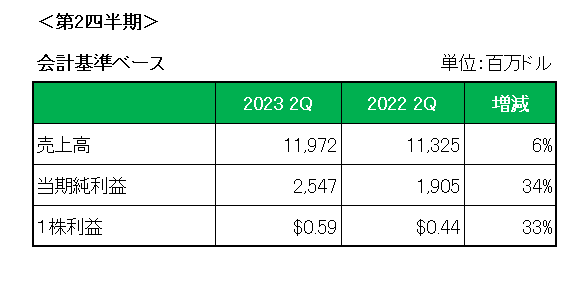

まず売上高は前年同期比で6%の増収。

ちなみに為替や買収等の影響を除いたいわゆるオーガニック売上は11%の増収となっており、為替(ドル高)の影響(-4%)はあったものの、主に値上げにより増収を達成しています。(販売数量は前年同期並み。)

尚、ジェームズ・クインシーCEOは「スプライト、ファンタなどの主力ブランドが消費者の強い支持を受けている」と述べています。

次に当期利益ですが、会計基準ベースでの1株利益は前年同期の0.44ドルに対して0.59ドルと33%増、そして特殊要因を除いた以下調整後1株利益は11%の増益となっています。

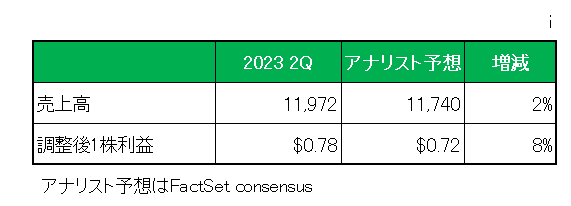

そしてアナリスト予想(FactSet consensus)との比較では以下のとおり売上、調整後1株利益ともに予想を上回っています。

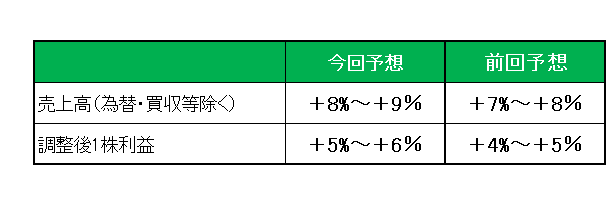

最後に注目の2023年通期予想(NONーGAAPベース)ですが、以下のとおり売上(通貨変動や買収などの影響を差し引いた実質売上)は前回予想の7%~8%の増収から8%~9%の増収、そして調整後1株利益は前回予想の4%~5%の増益から5%~6%の増益予想としており、それぞれ1%ほど上方修正しています。

以上、インフレ、ドル高という向かい風の続く中、予想を上回る好決算と言えるでしょう。

ということで、

売上○、利益〇、予想〇=ホールド

です。

が、

懸念材料としては継続的な値上げに嫌気がさした消費者がより安価なプライベートブランドに走る可能性があること。

さらに主要市場の一つである中国の回復が停滞すれば、今後の業績に大きな影響があること。

は頭に入れておく必要があるでしょう。

(トータルリターン(10年)がライバルペプシコに後れを取っている銘柄への投資に当たってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村