研究開発型バイオ医薬品企業のアッヴィ(ABBV)が現地時間の7月27日に第2四半期決算を発表しました。

すでにこの銘柄は7月6日リリースのForm8Kにおいて調整後1株利益を10.57ドル~10.97ドルとする下方修正の発表があったわけで、ある程度の安心感というか覚悟を持って早速内容を確認。

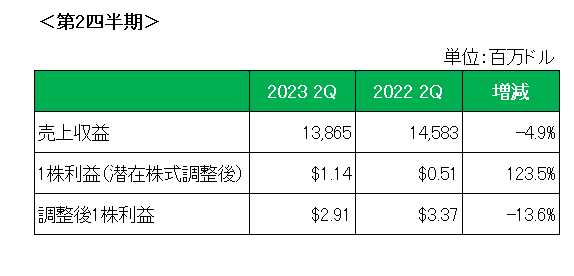

概要は以下のとおり。

まず売上ですが、全体では前年同期比で4.9%の減収。

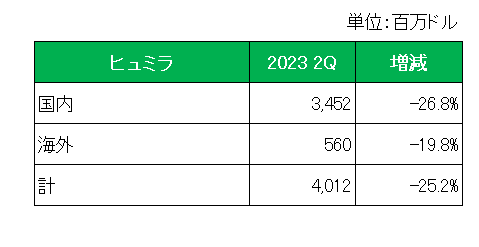

続いて主力製品であるヒュミラの売上を確認。

海外販売に加えメインの米国(国内)においても特許切れによる後発薬の販売が開始されており、第1四半期同様大幅な減収(-26.8%)となっている状況が見て取れます。

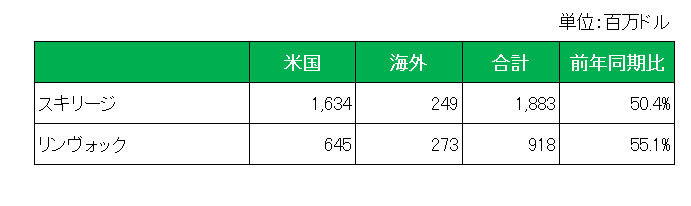

続いてヒュミラの売上減少を補う製品として会社が期待を寄せているスキリージとリンヴォックの状況は以下のとおり。

スキリージとは

乾癬(かんせん-免疫の異常によって皮膚や関節に特徴的な発疹などが起こる病気)の症状を改善する薬

リンヴォックとは

中等度から重度の関節リウマチ患者へのリウマチ薬

こちらはこれまで同様スキリージが前年同期比で50.4%増、またリンヴォックが55.1%増と好調を維持。

次に利益の方ですが、会計基準ベースの1株利益は前年同期の0.51ドルに対し1.14ドルと2倍以上になっていますがこれは前期において主に買収したアラガンが過去にオピオイド系鎮痛剤の取り扱いを誤ったとして数千件の訴訟を受けており、その解決のための訴訟費用を計上したことが影響しています。

そして訴訟費用を含む特殊要因を除いた調整後1株利益(NON-GAAPベース)は前年同期の3.37ドルに対して2.91ドルと13.6%の減益となっています。

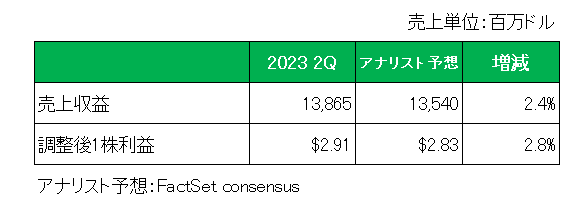

但しアナリスト予想との比較では、以下のとおり売上、利益ともに予想を上回る結果となっています。

最後に注目の2023年通期予想(調整後1株利益)ですが、以下のとおり7月6日公表の調整後1株利益10.57ドル~10.97ドルから若干上方修正し、10.90ドル~11.10ドルとしています。

以上主力製品ヒュミラの米国での特許切れによる売上減は想定内。

そしてスキリージとリンヴォックは好調を維持している。

さらに若干とは言え通期見通しを上方修正した。(まあ見通しには仕掛研究開発費およびマイルストン費用は含まれていないのですが。)

ということで、売上×〇 利益×〇 通期予想〇 で様子見継続

とします。

(「2023年の壁」問題に突入している銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村