たばこ銘柄のフィリップ・モリス・インターナショナル(PM)が現地時間の4月22日に2026年第1四半期決算を発表しました。

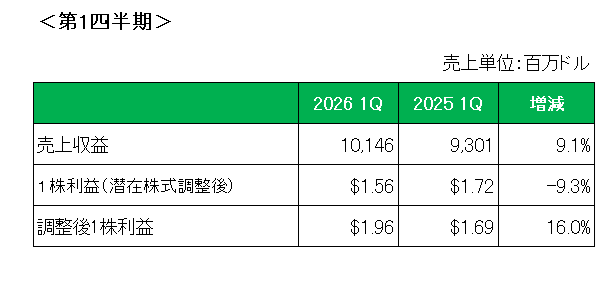

まず会計基準ベースの数字は以下のとおり。

売上は前年同期比で9.1%の増収。

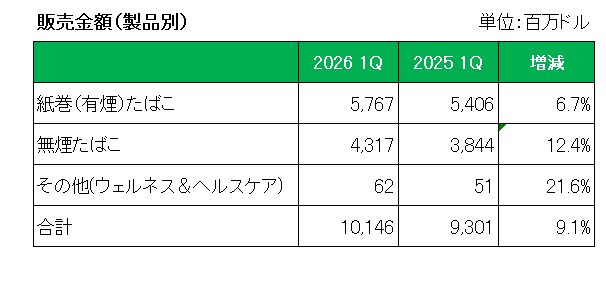

これを製品別で見ると以下のとおり紙巻きたばこは数量は減少したものの値上げや為替(ドル安)により前年同期比6.7%増、また無煙たばこは加熱式たばこの2桁の販売数量増が追い風となり12.4%増となっています。

続いて利益ですが、1株利益は会計基準ベースでは前年同期の1.72ドルに対し1.56ドルと9.3%減となっていますが、これは主にインドにおける投資有価証券の公正価値評価(特殊要因)によるものであり、無形資産の償却等を含む特殊要因を除いた調整後1株利益は、売上の増加や値上げ、さらには無煙たばこ製品の利益率改善等により前年同期の1.69ドルに対して1.96ドルと16%増となっています。

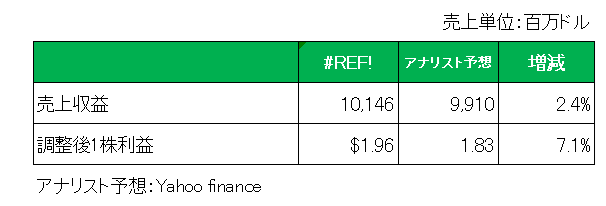

そしてアナリスト予想との比較ですが、売上、調整後1株利益ともに予想を上回っています。

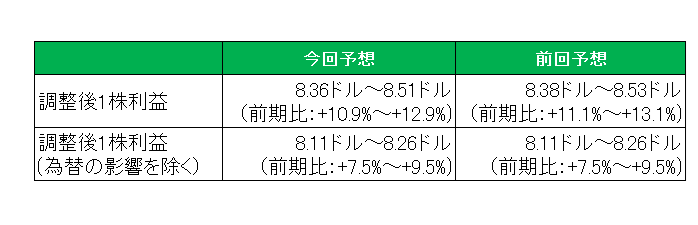

最後に注目の今期2026年の調整後1株利益の通期見通しは、8.36ドル~8.51ドル(2025年実績7.54ドルに対して10.9%~12.9%の増益予想)と前回見通しから引き下げていますが、これは為替の影響によるものであり。為替の影響を除く調整後1株利益はマクロ経済や地政学的な不確実性が残るものの前回見通しの8.11ドル~8.26ドル(前期比:+7.5%~+9.5%)を維持しています。

尚、中東紛争による若干の影響は見通しに織り込まれていますが、長期化する影響は織り込んでいないとのこと。

この銘柄の素晴らしいところはじり貧の紙巻きたばこに代わり加熱式たばこを含む無煙たばこが順調に成長していることであり、第1四半期で売上全体に占める割合は加熱式たばこアイコス(IQOS)の好調な販売により43%にまで達しています。

ということで、実績〇、対市場予想〇、通期見通し△=保有継続です。

(たばこ製品の競争激化とニコチンパウチをめぐる規制の不確実性に直面している銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村