現地時間の1月24日、化学・電気素材大手のスリーエム(MMM)が第4四半期決算を発表しました。

その会計基準ベースでの概要は以下のとおり。

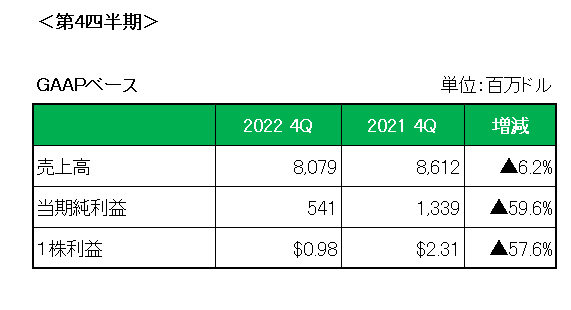

まず売上高は前年同期比で6.2%の減収。

但し2022年末にかけてパソコンや携帯電話などの消費者向け電子機器の需要が急速に縮小したものの減収の主な理由は、事業売却の影響(-2%)およびドル高による影響(-5%)によるものでありそれら影響を除いた場合はほぼ横ばいとなっています。

一方利益の方ですが前年比で5割を超える減益。

但し、減益の最大の理由はPFAS製造終了に関する税引前費用1.15ドルが発生したため。

<補足説明>

PFASとは、パーフルオロアルキル化合物及びポリフルオロアルキル化合物の略。いわゆる有機フッ素化合物のことであり繊維品・台所器具・電子機器・車部品の表面コーティング等に使用されている。

PFASは発がん性や免疫力の低下など人体に及ぼす悪影響の可能性があるとして、米国環境保護庁(EPA)は2021年10月にPFASに関して規制を強化する方針を発表している。

スリーエムは2025年の終わりまでにPFASの製造終了を計画している。

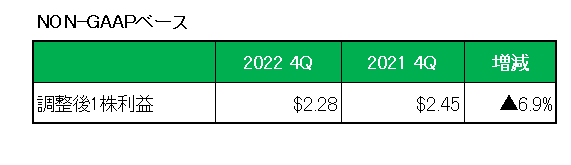

上記特殊要因の除いた場合の調整後1株利益は以下のとおりとなっており、売上とほぼ同率の6.9%の減益となっています。

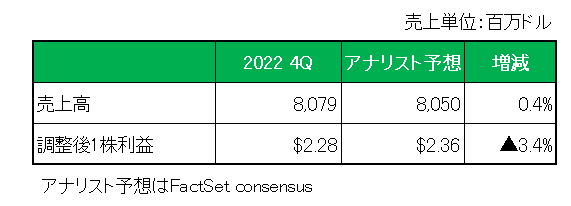

次にアナリスト予想(FactSet consensus)との比較ですが、以下のとおり売上は若干予想を上回ったものの、利益の方は約3%ほどアナリスト予想 を下回る結果に終わっています。

最後に注目の今期2023年通期予想(NONーGAAPベース)ですが、調整後1株利益が8.50ドル~9.00ドルと残念ながら前期の9.88ドルに対して大幅な減益予想。

減益の主な理由ですが、使い捨て呼吸器の需要減、ロシアからの撤退、ドル高、事業売却で合わせて0.55ドルから0.80ドルのマイナスとなるため。

尚スリーエムはコスト削減に向けた取り組みを進めるとともに、特に消費者市場の需要減等による生産量の減少に対応するためにグローバルで約2,500人の製造職を削減する予定、としています。

以上、4Q実績もさることながら今期予想がアナリスト予想を大幅に下回ったことから発表当日の株価は約6%もの下落に終わっています。

ただ当方としてはしばらくの間”様子見”で行きたいと思います。

但しそのしばらくの間とは2月初旬まで。

ではなぜそれまで様子見なのか?

と言われれば2月初旬に配当のお知らせをリリースするはずだから。

しかもそのリリースはこれまでであれば増配タイミングでのリリースとなる。

過去64年連続増配を続けて来たこの銘柄が今回の非常に厳しい決算を受けて果たして増配を継続できるのか?

その結果を見てから、いやインカムゲイン投資家として見届けたいと考えています。

(景気後退の影響をもろに受ける銘柄への投資に当たってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村