生活用品大手のプロクター&ギャンブル(PG)が現地時間の7月30日に第4四半期決算を発表しました。(P&Gは6月決算です。)

第3四半期ではロックダウン(都市封鎖)で、おむつやトイレットペーパーなどの買いだめが起きた、という追い風にも乗り増収増益だったこの銘柄ですが、決算期間すべてが新型コロナウィルスの影響を受けた今回は果たしてどうか?

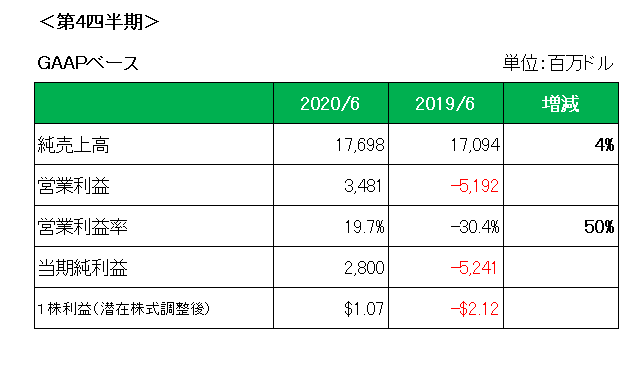

概要は以下のとおり。

まず売上高は前年同期比で4%の増収、為替の影響を除いた場合は6%の増収と第3四半期に引き続き好調でした。

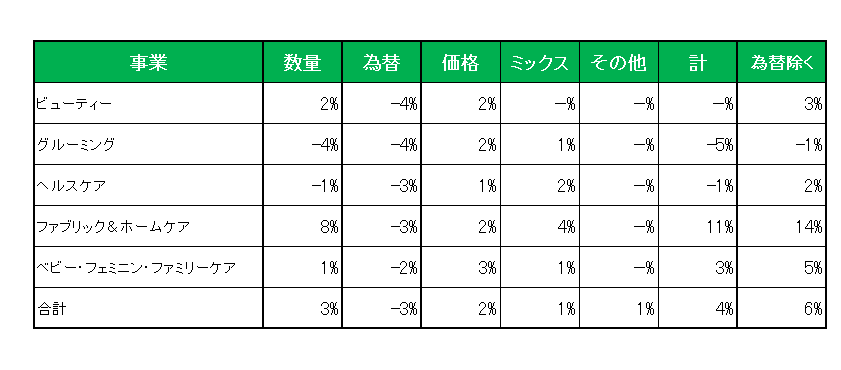

セグメント別に見た売上増減(%)の明細は以下のとおり。

注目は数量と価格。コロナ流行を受けて消費者が生活必需品を備蓄したことで、ペーパータオルやトイレットペーパー、洗剤などの需要が高まったことで全体で数量で3%、そして価格は2%の増加。

そして事業別ではやはりコロナ特需で家庭用洗剤や清掃用品を含むファブリック&ホームケアが8%(為替の影響を除くと14%)の増収と好調を維持した一方、グルーミングはコロナの影響でひげそりの販売数量が落ちたことで5%(為替の影響を除いても1%)の減少と不振でした。

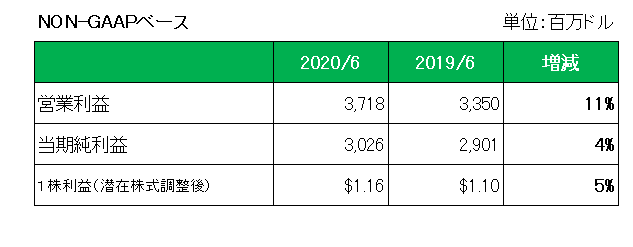

利益の方ですが、GAAP(会計基準)ベースでは前期はグルーミング事業で多額の減損損失を計上しているため赤字に転落していますが、特殊要因を除いたNON-GAAPベースで比較することに。

売上の増加やマージンの増加等によってしっかりと増益を確保しています。

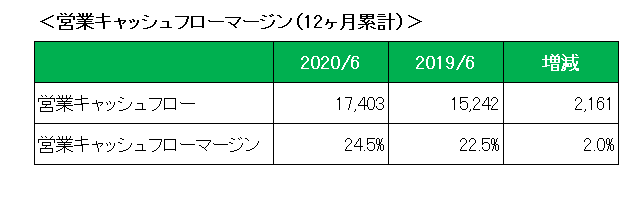

最後に注目の営業キャッシュフローマージン(12ヶ月累計)ですが、以下のとおり前期比で2%の増加、とこちらもしっかり結果を出しています。

売上、1株利益ともに市場予想を上回って発表当日の株価は上昇。

尚、2021年度通期予想は調整後利益は3─7%増の1株当たり5.27─5.48ドル、そして売上高は1─3%増加すると公表。

前回に引き続き今回の決算も新型コロナの影響で買いだめが起きた、という追い風があったわけですが注目は価格が増加していたということ、つまりコロナ下にあっても消費者はより価格の高い製品を求めた。

ここにこの銘柄の製品力、底力というか強さをあらためて感じた次第です。

(コロナで追い風を受け続けているディフェンシブ銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村