通信大手のAT&T(T)が現地時間の7月26日に第2四半期決算を発表しました。

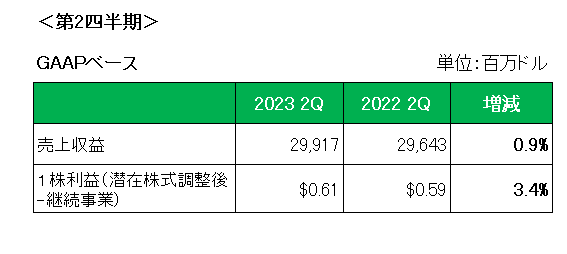

まずは決算概要(会計基準ベース)は以下のとおり。

売上は前年同期比で0.9%の増収。

主力の通信事業は前年同期比2.0%の増収となっており、このうちワイヤレスサービスは4.9%増と好調を維持。

しかしビジネスワイヤラインが5.6%の減収となったことで全体としてほぼ横ばいの数字となっています。

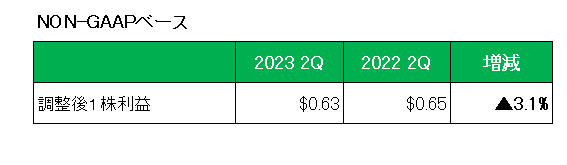

次に利益ですが、会計基準ベースの1株利益(継続事業)は0.61ドルと前年同期の0.59ドルに対し3.4%増、しかし特殊要因を除いた調整後1株利益では年金費用の増加、ディレクTVからの持分利益減少等により以下のとおり前年同期の0.65に対しドル0.63ドルと3.1%減となっています。

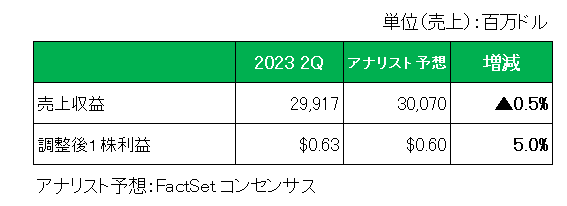

そしてアナリスト予想との比較では、以下のとおり売上はほぼ予想どおり(微減)、そして調整後1株利益は予想を上回っています。

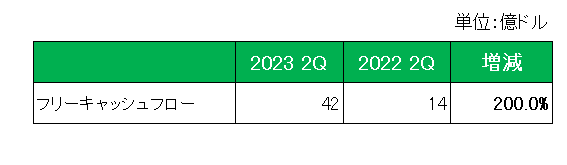

最後にこの銘柄の大注目、配当の源泉であるキャッシュフロー。

第1四半期においてフリーキャッシュフローが約10億ドルと前年同期比で6割以上も減少し、市場予想の30.2億ドルを大きく下回り株価暴落の引き金となったわけですが、通期見通しの160億ドルを維持したことは記憶に新しいところ。

ただ10億ドルということは四半期でわずか6%ということになる。

しかし会社は通期予想は達成可能と強気の見方をくずしていない。

ということで第2四半期の数字は以下のとおり。

前年同期の14億ドルに対し42億ドルと大幅に増加、アナリスト予想の37億ドルを上回りました。

そして今回も通期のフリーキャッシュフロー見通しについては従来通り160億ドルもしくはそれ以上を維持しています。

しかし冷静に見れば第2四半期累計でいまだ52億ドルのわけで、160億ドル達成には疑問符が付くことは確か。

以上、売上〇△、利益×〇、キャッシュフロー見通し維持=様子見

としておきます。

(減配の可能性をぬぐい切れない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村