通信大手のAT&T(T)が現地時間の4月20日に第1四半期決算を発表しました。

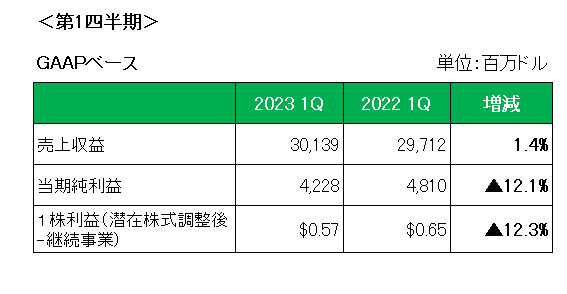

まずは決算概要(会計基準ベース)は以下のとおり。

売上は前年同期比で1.4%の増収。

主力の通信事業は前年同期比2.5%の増収となっており、このうちワイヤレスサービスは5.2%増と好調を維持。

また注目の携帯電話の後払い契約者数は424,000人の純増と市場予想の400,566人を上回り2022年第4四半期に続きこちらも好調を維持しています。

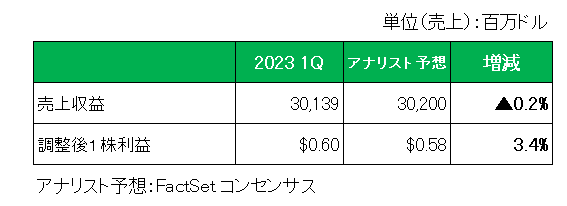

次に利益ですが、会計基準ベースの1株利益(継続事業)は0.57ドルと前年同期の0.65ドルから約12%減、そして特殊要因を除いた調整後1株利益では以下のとおり0.60ドルとこちらも前年同期の0.63ドルを下回る結果となっています。

但しアナリスト予想との比較では、以下のとおり売上はほぼ予想どおり、そして調整後1株利益は予想を上回っています。

以上、ここまでを見るとそれほど悪い決算でもない。

しかし発表当日の株価は大暴落(-10.4%)。

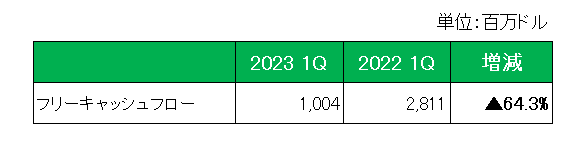

その理由ですが、携帯電話の後払い契約者数が市場予想こそ上回ったものの前年同期比で見ると40%の減少だったこともありますが、一番の理由が配当の源泉でもあるフリーキャッシュフロー。

以下のとおり第1四半期は約10億ドルと前年同期比で6割以上も減少し、市場予想の30.2億ドルを大きく下回る結果に。

これに市場が失望した。

ちなみに会社の通期予想は160億ドル。

10億ドルということは四半期でわずか6%ということになる。

会社は通期予想は達成可能と強気の見方を示していますが、市場はこれを信じてはいない。

果たしてどちらの見立てが本当なのか?

次回第2四半期のフリーキャッシュフローである程度の答えが出ると思っています。

(減配の可能性ががぜん高まった銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村