たばこ銘柄のフィリップ・モリス・インターナショナル(PM)が現地時間の4月20日に第1四半期決算を発表しました。

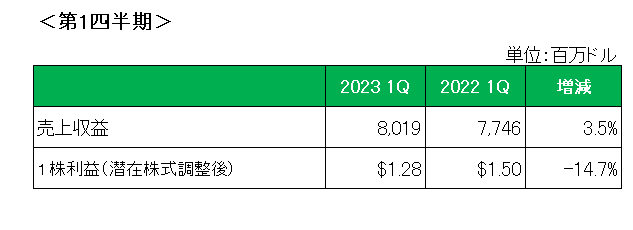

まず決算概要(会計基準ベース)は以下のとおりですが、前回の2022年第4四半期(具体的には11月11日以降)から買収したスウェーデンの無煙たばこ大手、スウェディッシュ・マッチの業績が加味されています。

売上は前年同期比で3.5%の増収。(但し、為替の影響を除くと9.6%の増収となっておりドル高の影響が大きかったことがわかります。)

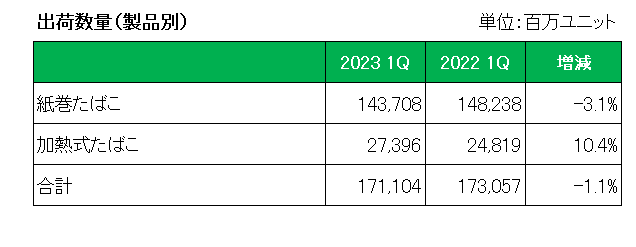

これを製品別の出荷数量で見ると以下のとおり。

御覧のとおり紙巻きたばこは3.1%減、一方加熱式たばこは10.4%増と2022年第4四半期に比べ勢いは落ちたものの好調を維持。

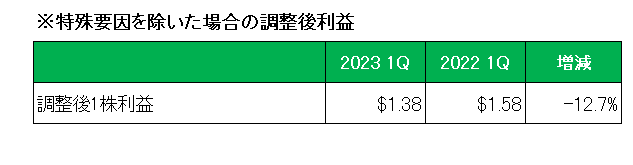

続いて利益ですが、1株利益は会計基準ベースで14.7%の減益、また特殊要因を除いた調整後1株利益は以下のとおり前年同期の1.58ドルに対して1.38ドルと仕入コストの上昇等インフレの影響等からともに減益に終わっています。

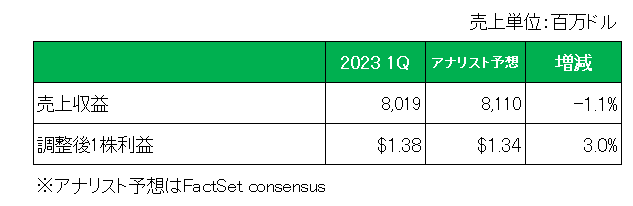

次にアナリスト予想との比較ですが、こちらの方は売上は予想を下回ったものの、調整後1株利益は予想を上回っています。

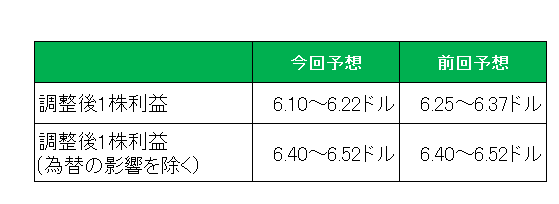

最後に注目の2023年の調整後1株利益の通期予想は以下のとおり。

御覧のとおり今回6.10~6.22ドルと前回予想の6.25~6.37ドル対して下方修正していますが、為替の影響を除いた場合は6.40~6.52ドルと前回予想を変更せず。

つまり為替(ドル高)の影響が想定より大きいことがわかります。

以上、売上〇×、利益×〇、予想×、さらに発表当日の株価は大きく下がった(-4.7%)ようですが、下方修正後の通期予想でもいまだ前期の数字(5.98ドル)を上回っていることから様子見とします。

(スウェディッシュ・マッチ期待のみでの投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村