IBMが現地時間の4月19日に2023年第1四半期決算を発表しました。

決算概要は以下のとおり。

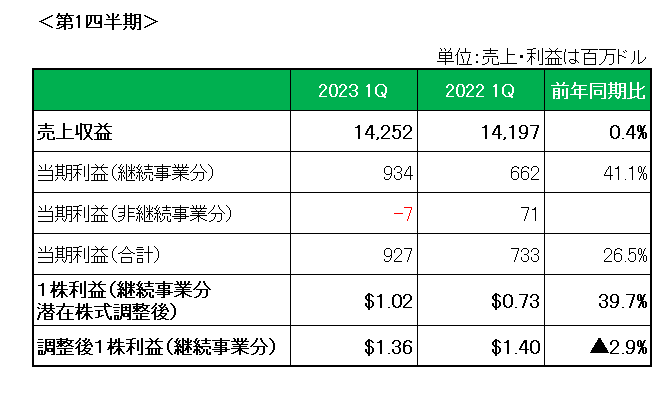

まず売上ですが、約142億ドルと2022年第4四半期に続き前年同期とほぼ同額(0.4%増)に終わりましたが、為替の影響を除くと4.4%の増収。

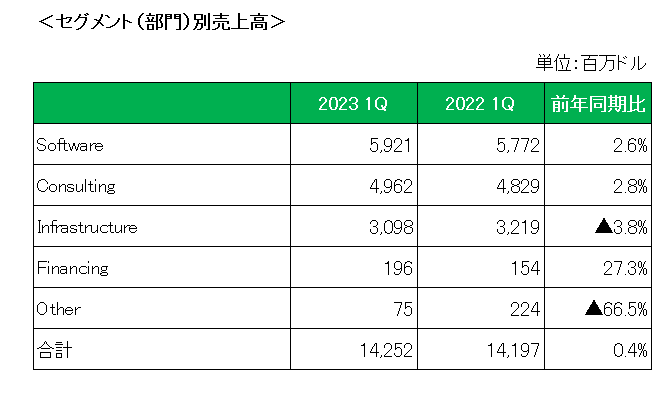

事業(セグメント)別の売上は以下のとおり。

注目のソフトウエア(Software)部門は前年同期比2.6%の増収と増加率は第4四半期とほぼ変わらず、為替の影響を除くと6%の増収。

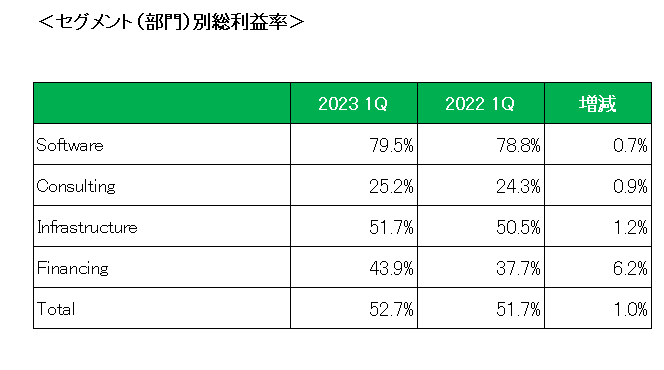

次に売上総利益率(グロスマージン)ですが、ソフトウエア事業の0.7%増を始めすべてのセグメントで増加し、全体では52.7%と前年同期比で1%増となっています。

続いて利益ですが、1株利益(継続事業)は会計基準ベースで1.02ドルと前年同期比で約40%増。

しかし特殊要因を除いた調整後1株利益は1.36ドルと残念ながら前年同期の1.40ドルを下回っています。

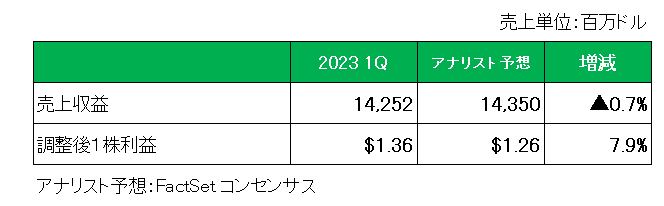

また、アナリスト予想との比較では、以下のとおり売上は若干予想に届かなかったものの、調整後1株利益は予想を上回っています。

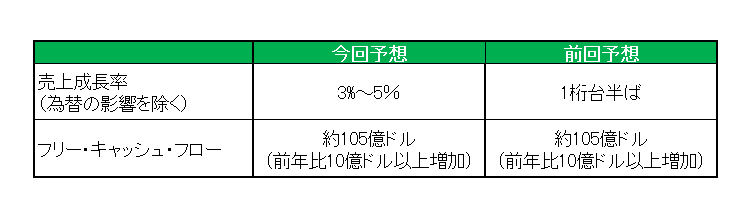

最後に今期2023年の通期予想ですが、以下のとおり売上成長率(為替の影響を除く)は3%~5%と前回予想の1桁台半ばをやや下方修正。

しかしフリー キャッシュ フローは前回予想の前年比10億ドル以上増加の約105億ドルを維持しています。

以上、売上△、利益×〇、予想△というまだら模様の決算となったわけですが、この銘柄の保有継続にためらいが生じ始めています。

その理由が増配率。

実はIBMの増配率はある意味きれいな右肩下がりとなっているばかりか、以下のとおり直近2021年、2022年は四半期ベースでわずか1セント(年間で4セント)増配となっている。

そして間もなく(昨年は4月26日)増配タイミングでの配当のお知らせを予定している。

もし今回も1セント増配だったら、もはやこの銘柄は株主還元よりも将来の成長をより、というか完全に重視したということになる。

となれば残念ながらインカムゲイン投資家としてはこの銘柄と歩みを共にすることはできない。

と考えています。

ということで、おそらく来週発表されるであろう配当のお知らせに大注目しているところです。

(株価が低空飛行を続ける配当貴族銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村