エネルギー大手のエクソン・モービル(XOM)が現地時間の4月28日に第1四半期決算を発表しました。

エクソンと言えばすでに現地時間の4月4日にForm 8-Kを提出し、第1四半期の見通しを公表しており、調整後利益ベースで2022年第4四半期の140億ドルに対して原油、ガス価格の下落等により下限値でマイナス53億ドル、そして上限値でマイナス21億ドル、つまり87億ドルから119億ドルの範囲、という数字を公表していました。

ということで、ある程度の安心感を持って早速確認。

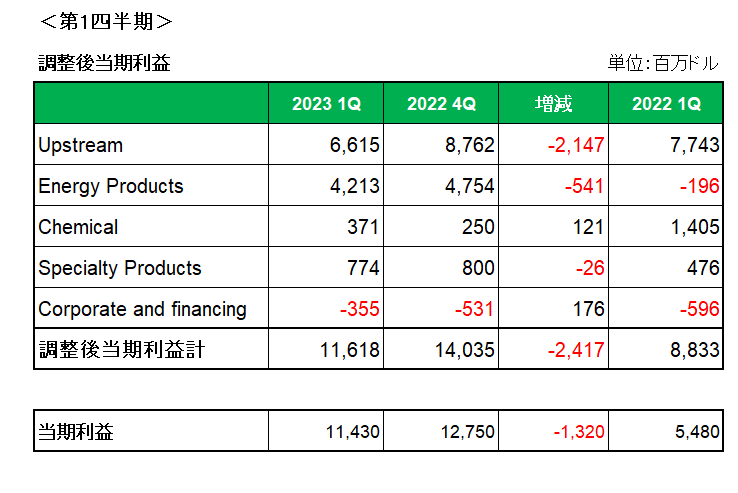

こちらはセグメント別の調整後当期利益を左から今期第1四半期、前期第4四半期、そして前期第1四半期の順に並べたもの。

第4四半期との比較では、主に原油及びガス価格がそれぞれ10%および23%下落したこと等により原油・天然ガスの探査・生産を行うUpstream(アップストリーム)事業が大幅な減益となったことで、第4四半期の140.35億ドルから116.18億ドルに終わっています。

但し、事前見通し対してはほぼ上限値に近い数字、ということでサプライズはなし、というかうれしい結果に。

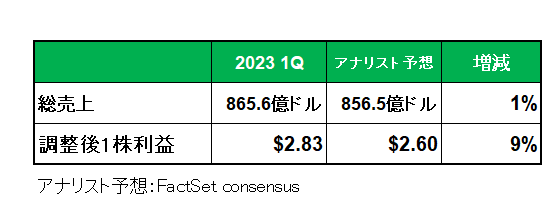

そしてアナリスト予想との比較では以下のとおり売上、調整後1株利益ともに予想を上回る結果となっています。

(尚、エネルギー銘柄の場合将来の原油価格を予想することは極めて困難なため、アナリスト予想との比較をそれほど重要視する必要はないと考えています。)

さらに注目の自社株買いですが、第1四半期で43億ドルの自社株買いを実施、年度内に175億ドルを上限に買い戻す予定となっておりこちらも順調。

以上、すでに開示されていた見通しの上限に近い数字が出されたこと、第1四半期の業績としては過去最高となったこと、さらに自社株買いが順調であること等からこの銘柄の保有を継続します。

最後に3月末時点で300億ドルを超えるキャッシュを保有するこの銘柄の今後の注目点と言えば買収。

4月初めにウォール・ストリート・ジャーナルがパイオニア・ナチュラル・リソーシズ(PXD)と買収の可能性について「非公式な協議」を行ったと報じたわけですが、今後規制当局の厳しいチェックにさらされることになることはおさえておく必要があるでしょう。

(将来の増配を過度に期待してのエネルギー銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村