エネルギー大手のエクソン・モービル(XOM)が現地時間の4月26日に2024年第1四半期決算を発表しました。

エクソンと言えばすでに現地時間の4月3日にForm 8-Kを提出し、第1四半期の見通しを公表しており、調整後当期利益ベースで2023年第4四半期の約100億ドル(99.63億ドル)に対し原油価格、ガス価格の下落、未決済デリバティブの時価評価他の影響、修繕の増加等があり下限値で70億ドル、そして上限値で100億ドルという数字を公表していました。

ということで、ある程度の覚悟を持って早速確認。

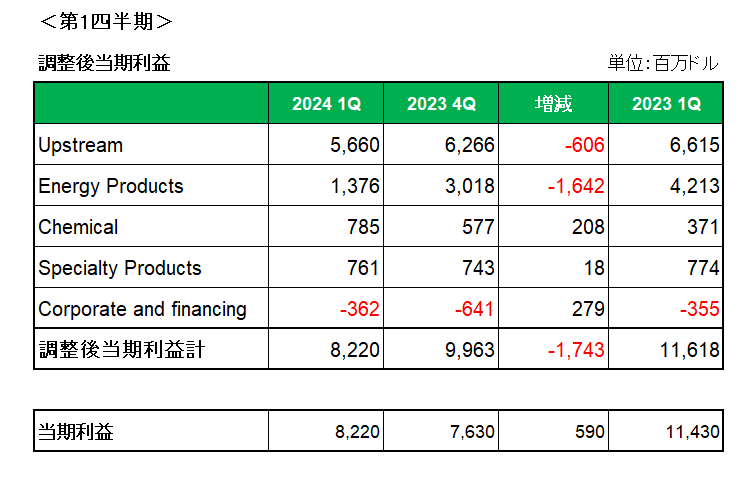

こちらはセグメント別の調整後当期利益を左から今期第1四半期、前期第4四半期、そして前期第1四半期の順に並べたもの。

前期第4四半期との比較ではChemical(化学製品)事業と特殊製品事業(Specialty Products)は増益となったものの、原油・天然ガスの探査・生産を行う主力のUpstream(アップストリーム)事業が天然ガス価格の下落・販売量の減少等で6億6百万ドル減少。

そしてEnergy Products(エネルギー製品)事業が販売量の減少、定期メンテナンスによる費用の増加等により30億1800万ドルから13億7600万ドルに落ち込んでいます。

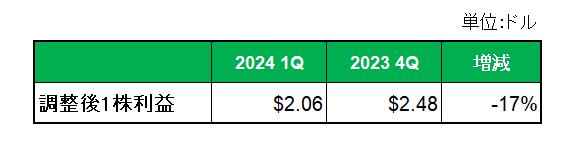

全体では第4四半期の99.63億ドルに対し82.2億ドル、調整後1株利益は2.48ドルに対して2.06ドルと17%の減益となっています。

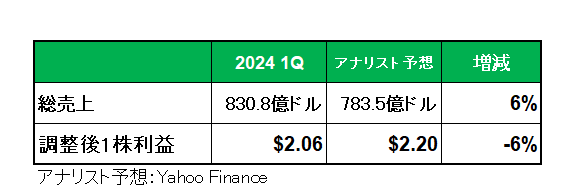

尚、アナリスト予想との比較では以下のとおり売上は予想を上回ったものの、調整後1株利益は予想を下回る結果となっています。

(エネルギー銘柄の場合将来の原油価格を予想することは極めて困難なため、アナリスト予想との比較をそれほど重要視する必要はないと考えています。)

以上、調整後当期利益は事前見通しのレンジ内となったものの調整後1株利益は市場予想を下回る結果となっています。

尚、発表当日の株価は利益と生産量が予想を下回ったこともあり約3%の下落となりましたが気にしていません。

冷静に見れば営業キャッシュフローは147億ドルと予想を10億ドル上回り、純利益は1〜3月期としては過去10年間で2番目の高水準で収益力は衰えていないこの銘柄。

ダレン・ウッズ最高経営責任者(CEO)の「2027年まで年率10%以上のペースで純利益を増やせる」とのコメントに期待したいと思います。

ということで、事前見通しのレンジ内、対市場予想✕でも ホールドです。

(業績が原油、天然ガス価格に大きく依存する銘柄の購入にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村