研究開発型バイオ医薬品企業のアッヴィ(ABBV)が現地時間の4月26日に2024年第1四半期決算を発表しました。

すでにこの銘柄は4月3日リリースのForm8Kにおいて、取得した仕掛開発費およびマイルストーン費用が0.08ドル発生する見込みであることから、

・2024年通期の調整後希薄化後1株当たり利益ガイダンスの範囲は、2024年第1四半期の買収した仕掛研究開発費およびマイルストン費用の影響を含め、10.97ドル~11.17ドル。

・2024年第1四半期の調整後希薄化後1株当たり利益ガイダンスの範囲は、2024年第1四半期の買収した仕掛研究開発費およびマイルストン費用の影響を含め、2.18~2.22ドル。

とする旨の発表があったわけで、ある程度の安心感というか覚悟を持って早速内容を確認。

概要は以下のとおり。

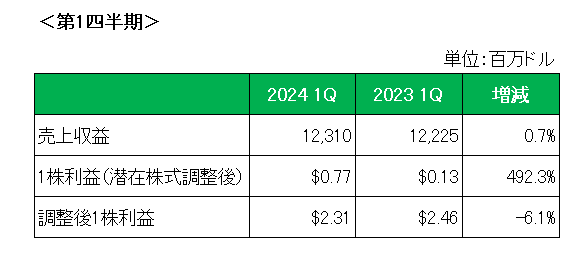

まず売上ですが、前年同期比で0.7%の増収。

続いて主力製品のヒュミラの売上を確認。

海外販売に加えメインの米国(国内)においても今期から特許切れによる後発薬の販売が開始されており、大幅な減収(-35.9%)が続いていますが市場予想(22億2,100万ドル)を上回りました。

続いてヒュミラの売上減少を補う製品として会社が期待を寄せているスキリージとリンヴォックの状況は以下のとおり。

スキリージとは

乾癬(かんせん-免疫の異常によって皮膚や関節に特徴的な発疹などが起こる病気)の症状を改善する薬

リンヴォックとは

中等度から重度の関節リウマチ患者へのリウマチ薬

こちらはスキリージが前年同期比で47.6%増、またリンヴォックが59.3%増とこれまで同様好調を維持、こちらも市場予想を上回っており特にスキリージはヒュミラの売上に迫っています。

次に利益の方ですが、会計基準ベースの1株利益は前年同期の0.13ドルに対し0.77ドルと大幅な増益となっていますが、特殊要因を除いた調整後1株利益(NON-GAAPベース)は前年同期の2.46ドルに対して2.31ドルと6.1%の減益となったものの事前予想の2.18ドル~2.22ドルを上回っています。

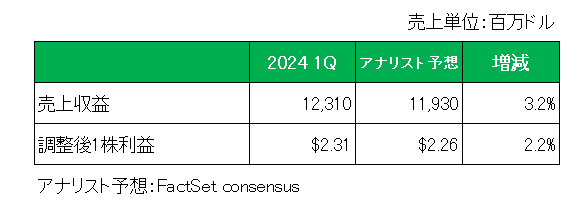

そしてアナリスト予想との比較では、以下のとおり売上、調整後1株利益ともに予想を上回りました。

最後に注目の2024年通期予想(調整後1株利益)ですが、以下のとおり前回予想の10.97ドル~11.17ドル(※今後発生予定の仕掛研究開発費およびマイルストーン費用は含まず)を11.13ドル~11.33ドルへ上方修正しています。

以上、実績、通期見通しともに事前予想を上回る決算となりホッとしています。

発表当日の株価は会社が第2四半期に米国でのヒュミラの売上が32%減少すると予想したこともあり、5%近く下落して終わりましたが気にしていません。

当初の想定どおり昨年から今年は我慢の年、2025年からの巻き返しに期待しているところです。

ということで、

売上〇 利益×〇 通期予想上方修正で保有継続です。

(「2023年の壁」問題に突入して主力製品の売上が減少を続けている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村