コロナウイルスのパンデミック突入でダウは2月19日につけた29,348ドルの史上最高値から急落、3月23日にはわずか1ヶ月で18,591ドルと37%もの大暴落を記録。

しかし、アメリカ政府の矢継ぎ早の緊急経済対策の発表・実施によってその期待感からその後株価は急回復。

4月17日時点では24,242ドルにまで値を戻しています。

しかし当方、現在の株価に違和感を感じています。

というか、いつか二番底が来るのでは、と思っています。

なぜそう感じるのか?

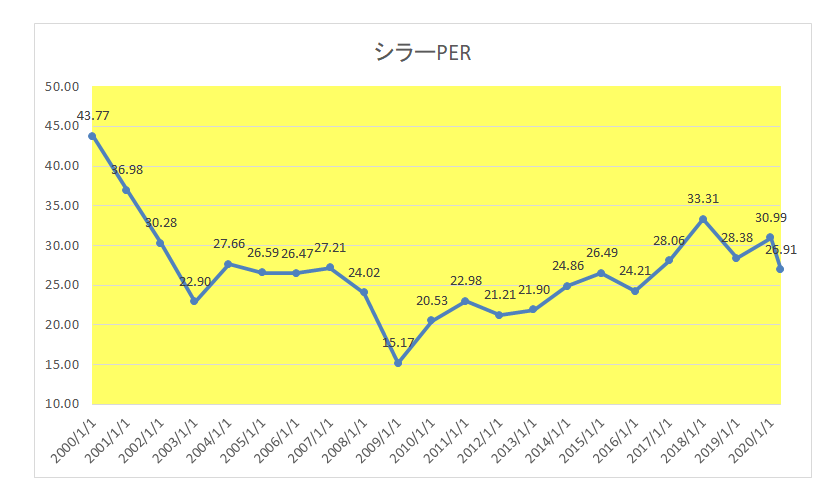

まずこちらは過去のシラーPEレシオの推移を2000年の年初(1月1日時点)から各年初の値をグラフ化したもので、一番右の数字が4月17日の数字となっています。

シラーPEレシオとは

ノーベル経済学賞受賞者のロバート・シラー教授が考案した指数で、CAPEレシオとも呼ばれる。

株価の割高・割安を測る指標の一種で、過去10年間の1株あたり純利益の平均値をインフレ率で調整した実質純利益でPER(株価収益率)を計算する。

10年間の平均値を使うことで一時的な要因を排除している。

一般的には25倍以上になると割高と言われる。

4月17日時点の値が26.91。

割高と言われる25倍を超えている状況。

景気悪化はこれからが本番、というのにこの数字。

ここに違和感を感じているのです。

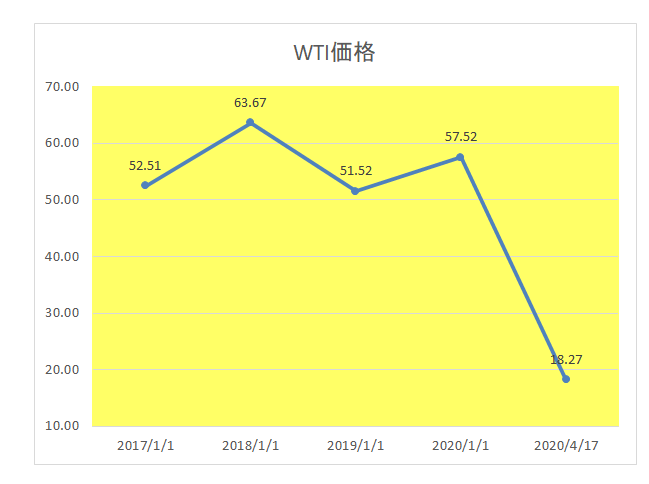

一方こちらは原油価格。

以下のグラフは2017年1月以降の月間平均WTI価格の推移。

4月17日時点では20ドル割れの18.27ドルまで暴落しています。

当方としてはある意味世界の景気動向を表す原油価格の方がより実態を表していると感じる、しっくりくる。

むろん原油価格は産油国の供給動向、さらには投機的資金によっても影響を受けることは百も承知。

しかしどうしても現時点の株価より原油価格の推移に目が行ってしまう。

投資家は今後の景気回復のタイミングをあまりに楽観視し過ぎているのではないか?そう思えてならない。

ということで、この先の二番底の可能性を強く意識せざるを得ない中年投資家なのでした。

(二番底を信じての投資の実施にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんばんは。

原油はひどい値動きでした・・・。

個人的には原油もそうですが、こういう時期には実際に投資は検討しませんが砂糖先物価格も見ています。

原油よりは工業用途の実需があるため、こちらも原油と同じく参考にしていますね。

https://jp.tradingview.com/symbols/DJ-DJCISB/

砂糖先物も暴落しているのでブラジル発の新興国の通貨危機が発生しないのを願うばかりです。

ひろーさん

砂糖相場も暴落ですか。確かにこちらの方が実需の割合が高そうですが、食品にまで影響が出ているという事なんでしょうかね?

投機的な要因も大きいような。

いえ、この砂糖の暴落に関しては、ブラジルのバイオエタノール政策が結構効いていると思うのです。

ブラジルではガソリンへサトウキビから作成したバイオエタノールの混合が義務付けられています。

https://sugar.alic.go.jp/japan/fromalic/fa_0509d.htm#3

そのため、現状ではバイオエタノール用に生産していたサトウキビの消費者が丸々消失したことになるのです。

原油高であればサトウキビをバイオエタノール用の生産に回して砂糖価格を吊り上げることが出来るのですが、資源全面安だと手立てがないのです。

ひろーさん

なるほどそういうことでしたか。

てっきりスタバの世界規模での休業状態の影響が大、って思っていました。(笑)