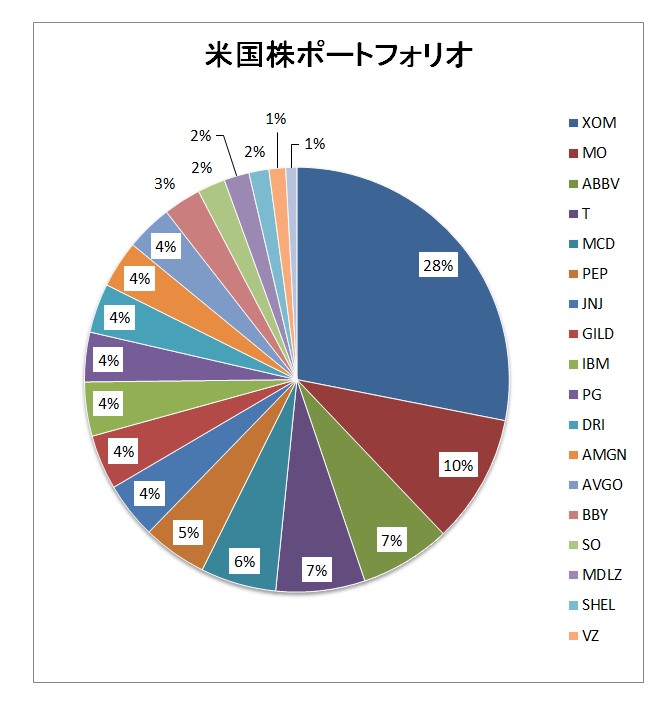

タイトルのとおり現在エクソン・モービル(XOM)の一部売却を考えています。

売却の理由ですが、ご存じのとおりエクソン・モービルの株価は原油、天然ガス価格の上昇に伴い大幅に上昇。

市場平均がいまだマイナス圏にある中、年初来上昇率は86%にも達しています。(11月11日時点)

その結果当方のポートフォリオ全体に占める割合は昨年末(2021年12月末)の17%から28%にまで急上昇。

と言う事でここは分散投資の重要性を説くセオリー、

「卵は一つのカゴに盛るな。」

に従い、エクソンの割合を減らすことにした。

問題は売却資金で何を買うか?

売却し他の銘柄を購入した結果配当収入が減ることは避けたい。

ということで現在購入候補を以下2銘柄に絞り込んでいます。

・3M(MMM)

・ベストバイ(BBY)

3Mは今さら説明の必要はないでしょうが、企業概要は以下のとおり。

企業情報

スリーエムは米国の化学・電気素材メーカー。

産業、生活、ヘルスケア分野で事業を展開する。

産業・交通部門の主要製品はビニール、ポリエステル、フィルム製品など。

ヘルスケア部門の主要製品は医療用テープ、創縫合製品など。

オフィス・家庭向け製品は「スコッチ」粘着テープ、「ポスト・イット」粘着ふせん、ディスプレイ用資材などを展開。

本社はミネソタ州。

(YAHOOファイナンスより)

3Mと言えば言わずと知れた配当貴族銘柄。

連続増配年数は64年にも達しています。

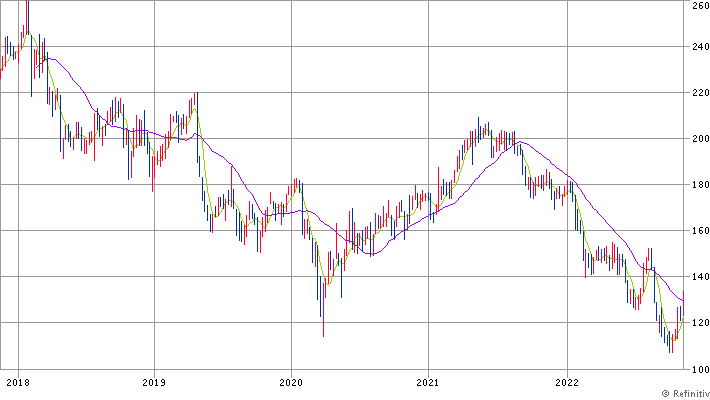

但し直近の業績は第3四半期決算発表時通期予想を下方修正しており決して好調とは言えない。

というか冷静に長期で見れば株価は右肩下がり。

しかも今後景気後退が待っている。

ではなぜあえてこの銘柄を選んだのか?

理由は配当利回り。

現在の利回りは4.5%と5%近い。

と書くと、

「いやいや、高配当利回りは株価下落の結果であってひいては業績がよくないからでしょ。」

っていうツッコミが入りそう。

確かにそのとおり。

ではあるのですが、では配当支払に無理があるのか?

減配の可能性があるのか?

と問われば今期通期予想を引き下げたとは言え調整後1株利益で10.10ドル~10.35ドルとしており、さらに景気後退に対応するため広範なコスト削減の取り組みの一環として人員削減も計画していること等もあり、少なくとも来年まではその可能性は低いと考えています。

但しこの銘柄の場合大きな懸念事項がある。それが少なくとも来年までは、と書いた理由。

それが今年7月26日に発表した売上の4分の1近くを占めるマスクなどフィルター製品のほか、救急ばんそうこうや手術用品などの創傷ケア、歯科・口腔(こうこう)用品を扱うヘルスケア事業のスピンオフ。

その目的ですがかつてはこの企業の強みである多角化が、現在は市場の評価(株価)引き下げにつながるいわゆる「コングロマリット・ディスカウント」となっていることからその解消を目指すため。

取引は2023年末までに完了する予定ですが、とりあえず分社後の新会社の19.9%の株式を保有するとは言え(将来的には売却を予定)スピンオフ後の配当がどうなるかは現時点では全く見通せない。

すでに実施済みの食品安全用品事業のスピンオフを含め収益力の高い分野に経営資源を集中し、他の事業を切り離す、という方向性には大いに共感できるのですがインカムゲイン投資家として最終決断できずにいます。

一方ベストバイ(BBY)はすでに保有していますが、買い増しを考えています。

こちらの方の現在の利回りも4.7%と5%近い。

もちろん消費関連銘柄としてこの先間違いなく訪れるであろう景気後退でクリスマス商戦を含めしばらく業績に期待できないことは百も承知。

但しその利回りの高さから減配しなければ十分。

と考えているところです。

(配当利回りのみに目が行っての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村