退職金の運用について前回、そして前々回とその候補としてドル定期とVYM(バンガード・米国高配当株式ETF)を取り上げたわけですが、いずれの商品もドル建てであり一つの通貨に集中することになり、リスク分散の観点から宜しくない。

ということで、円建ての投資商品を探すことにしました。

その候補がこちら。

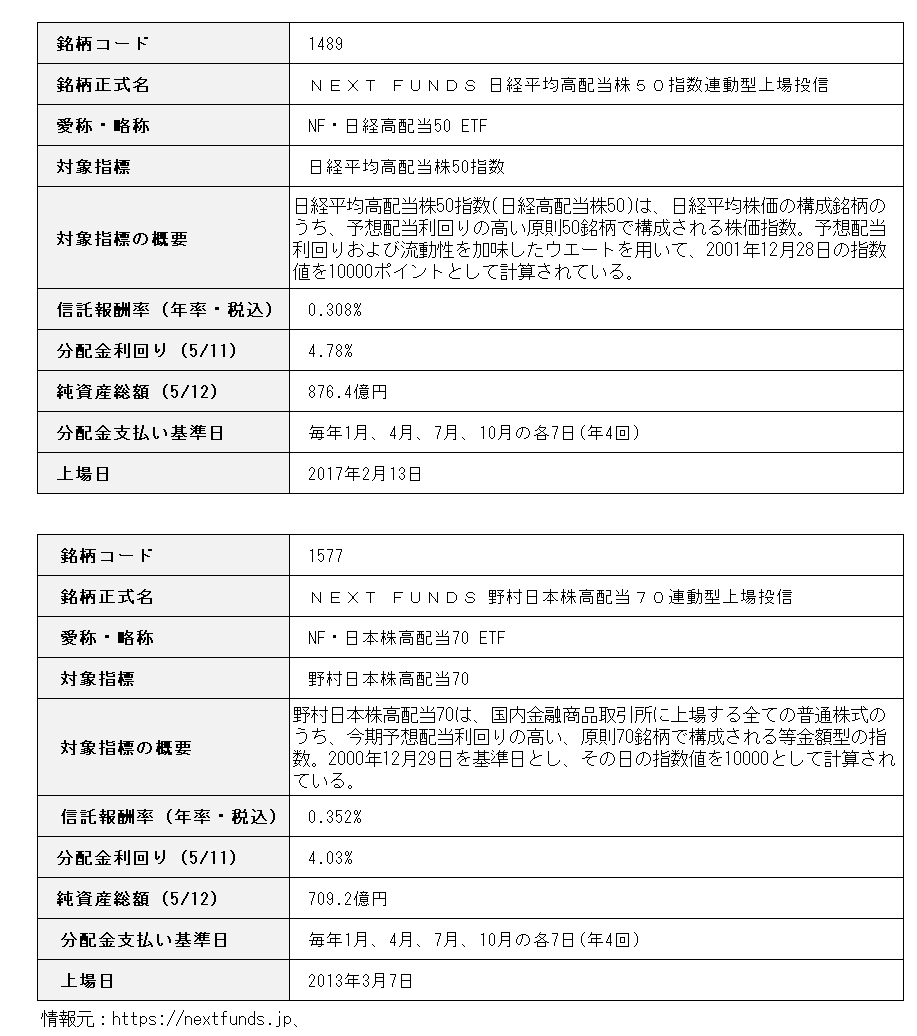

まず上の商品ですが、銘柄正式名はNEXT FUNDS 日経平均高配当株50指数連動型上場投信(愛称・略称:NF・日経高配当50 ETF)。

こちらの商品は記載のとおり、日経平均株価の構成銘柄のうち、予想配当利回りの高い原則50銘柄で構成される株価指数を対象指標とするETF。

手数料(信託報酬率)は0.308%となっており、注目の分配金利回りは4.78%と非常に高い。

一方下の表の商品は、NEXT FUNDS 野村日本株高配当70連動型上場投信(愛称・略称:NF・日本株高配当70 ETF)。

こちらの対象指標は、国内金融商品取引所に上場する全ての普通株式のうち、今期予想配当利回りの高い、原則70銘柄で構成される指数となっており、上記の日経高配当50ETFと比較すると銘柄選択の対象範囲が広い。

こちらの手数料(信託報酬率)はNF・日経高配当50 ETFと比べ0.352%とやや高く、また分配金利回りは4.03%とやや低い。

いずれの商品も野村証券(野村アセットマネジメント)が提供するETF商品ですが、過去2年、5年のパフォーマンスを比較しても投資するならNF・日経高配当50 ETFの方かな、と思っています。

とここで、

「いやいやいや、確かに円建て商品で通貨分散にはなるけど、通貨は違えど結局インカムゲイン投資、つまり配当投資に集中しちゃってるじゃないの。」

というツッコミが入りそう。

って確かにそのとおり。(汗)

でも好きなんですよね~。配当。離れられません。

まあ今回は円建て商品ということでお許しください。(意味不明)

以上、3回に渡り退職金の運用候補を見てきたわけですが、時間は十分ありますのでもう少し他の商品も当たってみるつもりです。

それにしても円定期がドル定期並みの利率であれば迷う必要などまったくないんでしょうけど。

ただ日銀は金融緩和を止める気配はない、というか自身が債務超過になることは是が非でも避けたいでしょうから止めることはできないわけで、こちらに期待するのはちょっと無理そうですね。

(退職金の運用にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんにちは。

カブっていたのは1489だったんですね。

構成銘柄や成長性についての懸念等々は承知の上で、配当実績という事実を正義とするなら、個人的にはアリだと思います。

(5年以上ほぼノータイミングで買い増しを続けた感想ではありますが)

後は長い目でバリュー株優位、メガバンクの復活とバフェットおじさんの総合商社買い支えにBET出来るかですかね…

1489はものすごく大雑把に言えば、SPYDと似たような特徴、動きがあります。

配当フォーカスでバランサーの意味も含めて2529(野村株主還元70 金融・保険除く)をサテライトで入れてみても面白いかもしれませんね。

(私は先日の通りJ-REITと新興国債権を組み入れましたが)

手数料の高さはフリーETFであることと毎月の貸株料でしのいでいます。

投資先、運用先、自分なりに納得出来る仕組みを考えるのは楽しいですよね

では、では、どうぞよい1週間をお過ごしください。

ツチヤ2号さん

こんにちは。

ハイ、1489でした。

SPYDと似たような特徴、動きがあるとのことですが、であればSPYDは手数料が安く利回りもそこそこなのでそちらになびきそうですがいかんせんUSD。

1489も1577も2529も手数料が0.3%台と少々高いのが難点ですが、あとはそこを割り切ってしまえるかどうか。でしょうか。

ツチヤ2号さんさんもよい1週間をお過ごしください。

こんばんは。

そうですね。

手数料は決して小さくは無いのですが、自分の方針として配当金(分配金)と心地よさを重視してからは割り切れるようになりました。

四季報や財務諸表を読み込んだり、スクリーニングやチャート分析も大切で楽しいのですが、結局は謎のポートフォリオを組んでしまったり、個別銘柄への思い入れからのルール違反、無意味な株価チェックに少なくない時間を費やすようになってしまうので、その対価ですかね…

そして自分が投資を始めた頃(2004年初頭くらい)と現在では投資バリエーション、(ETFと米国株の)投資のし易さ向上には隔世の感がありますね。

反面、さらに大昔のように郵便局の定額貯金や利付金融債(リッチョー、ワリコーやビック等々)に預けておくだけで日本円で6-9%程度の利率が見込めるものがあればいいのですが、そんな時代は当分来ないでしょうね…

長文失礼しました。

では、では。