ヘルスケア大手のジョンソン エンド ジョンソン(JNJ)が現地時間の7月16日に第2四半期決算を発表しました。

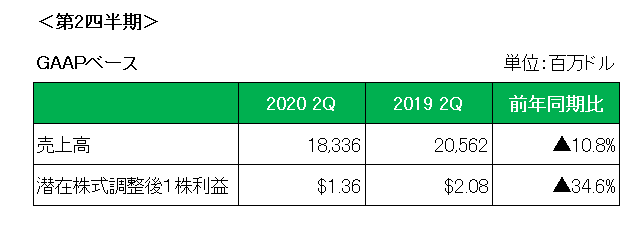

まずこちらがGAAPベース、いわゆる会計基準ベースでの概要となります。

まず売上高ですが、全体では前年同期比で10.8%の2ケタ減収、そして為替(ドル高)の影響を除いても9%の減収に終わりました。

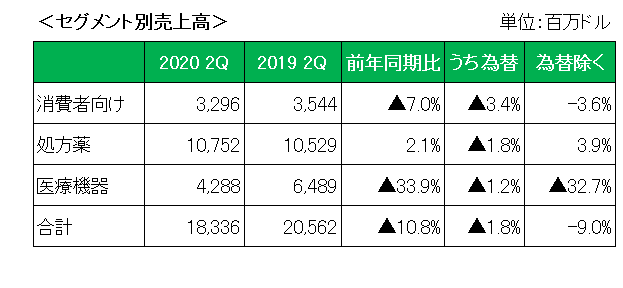

さらにセグメント別で見ると、以下のとおり主力の「処方薬」は2.1%の増収と好調でしたが、新型コロナの流行に伴って優先度の低い手術が先延ばしとなり、欧米を中心に人工関節やカテーテルなど手術用医療器具の引き合いが急減したこと等で「医療機器」部門の売上高が3割以上落ち込んでおり大きく足を引っ張った状況が見て取れます。

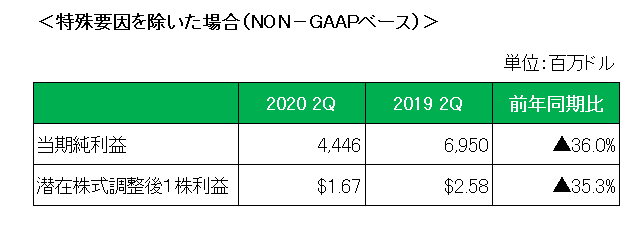

また1株利益は会計基準ベース、そして、事業売却益や無形資産の償却費等の特殊要因を除いたいわゆるNON-GAAPベースともに3割を超える減益と残念な結果に終わっています。

しかし当方この銘柄のホールドを決めました。

その理由ですがまず売上、利益ともに以下のとおりアナリスト予想をしっかりと上回ったこと。

・売上高:183.4億ドル(予想:176.1億ドル)

・調整後1株利益:1.67ドル(予想:1.49ドル)

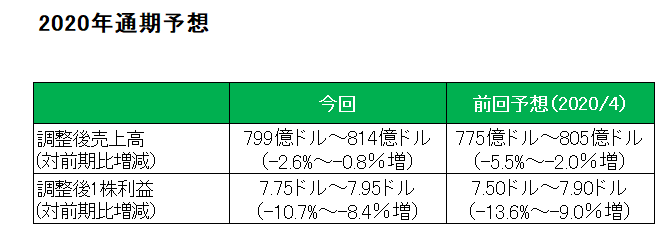

そして合わせて発表した今期の通期予想。

こらちは調整後売上高と調整後1株利益を前回の今年4月の第1四半期決算発表時の予想と比較したもの。

ちなみに調整後売上は為替(EURO)の調整後の数字、そして調整後1株利益の方は為替(EURO)の調整後と無形資産償却等の特殊要因を除いた数字となっています。

これを見ると前回の予想を引き上げています。

また注目の新型コロナウィルスに関して現在開発を進めているワクチンの開発ペースを速めると発表。

具体的には9月頃に初期の治験開始を見込んでいた従来の計画を数カ月前倒し、当初2021年前半と想定していた最終段階の臨床試験(治験)を早ければ9月中に始める、とのことでこちらも心強いニュースと言えるでしょう。

(但し、こちらは当面利益には貢献しない、と認識しておくことが必要です。)

(多くの賠償訴訟を抱える銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村