現地時間の12月9日、米食品大手のモンデリーズ・インターナショナル(MDLZ)が、大手チョコレートメーカーのハーシー(HSY)の買収を検討している、とブルームバーグ・ニュースが関係者の話として報じました。

ということで、早速両社の一部数値を比較してみることに。

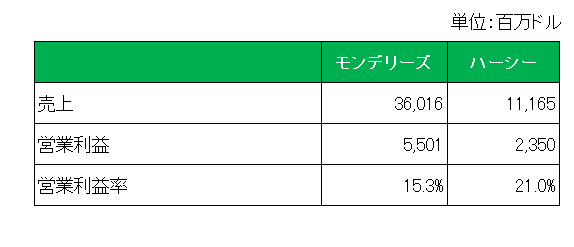

まずこちらが直近2023年の売上と営業利益ですが、売上規模としてはハーシーはモンデリーズ3分の一程度ですが営業利益率はモンデリーズの15.3%に対し21%とモンデリーズを大きく上回っています。

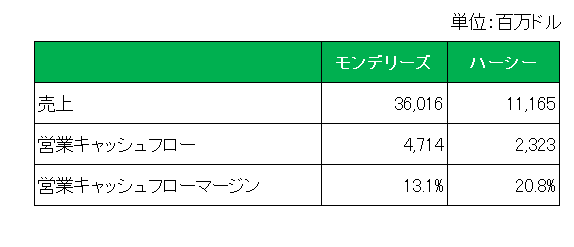

では真の稼ぐ力を表す営業キャッシュフローマージンはどうか?

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

同業他社を比較する際にも有用である。

モンデリーズの13.1%に対しハーシーは20.8%とこちらも営業利益同様、いやそれ以上にハーシーが上回っている状況となっています。

実はモンデリーズは2016年にも約230億ドルでハーシーを買収すると提案したものの、ハーシー側が拒否して頓挫した経緯があり、こうやって見るとモンデリーズがハーシーを買収したい気持ちが非常によくわかります。

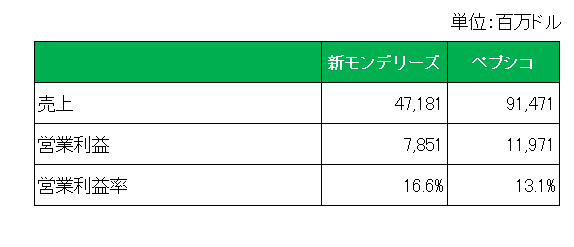

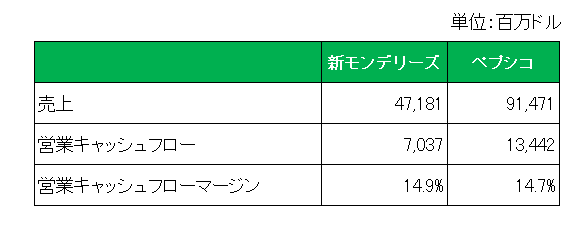

では今回の買収が成立したと仮定して、新会社というか新モンデリーズと同業他社を比較してみることにしました。

今回比較対象としたのはペプシコ(PEP)。そして新モンデリーズの数字は内部取引等はゼロと仮定し単純合算した数字となりますが、売上規模ではペプシコの半分程度、そして営業キャッシュフローマージンがほぼ同レベルの企業が誕生することになります。

以上見てきましたが、現在チョコレートメーカーは、糖尿病の治療薬であるGLP-1医薬品の拡大と米国における不健康な食品に対する監視の強化、さらにはカカオ価格をはじめとするコスト上昇に直面して値上げを余儀なくされている状況下、実はハーシーはカカオコストの上昇、企業のレイオフ、市場シェアの低下といった循環的な課題に直面しています。

となると買収成立の可能性は以前よりは大きいと言えるわけで、統合されれば買収効果(いわゆるマスメリット等)によりカカオコストの上昇を食い止めることも期待できます。

現在モンデリーズホルダーの当方ですが、過去に「いつかは買いたい銘柄」としてハーシーを何度も取り上げたことがあります。(って誰も覚えていないと思いますが、、、)

買収が実現すれば労せずしてハーシーを手に入れることができるわけで、大いなる期待を持って今後の成り行きに注目しているところです。

(買収成立を見越しての売買にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村