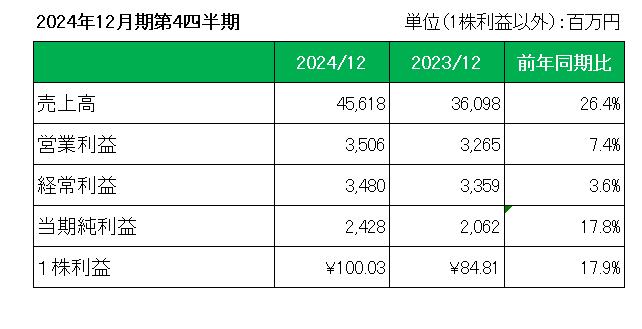

富裕層への運用、相続コンサルを行う青山財産ネットワークス(8929)が2月13日に2024年12月期第4四半期決算を発表しました。

【特色】富裕層への運用、相続コンサルが柱。顧客増へ不動産運用商品組成にも注力。配当性向5割メド

【連結事業】財産コンサルティング20、不動産取引80 <23・12>

【連続最高益】不動産運用商品の組成が快調。好採算の財産承継も大きく伸長。人件費増など吸収。会社計画に上振れ余地。25年12月期も財産承継の増勢続く。のれん償却こなし連続2桁増益。15期連続増配の公算。

【領域拡大】業界首位級の税理士集団との提携に加え、同集団の不動産コンサルを子会社化。財産承継の領域拡大へ。25年5月まで上限21億円の自己株取得。累進配当導入。

【業種】 不動産(住宅) 時価総額順位 18/96社

(会社四季報より)

概要は以下のとおり。

まず売上ですが財産コンサルティング(前年同期比14.7%増)及び不動産取引(前年同期比29.2%増)ともに前年同期を上回り、前年同期比26.4%の増収。

財産コンサルティング

個人資産家および企業オーナーに対して財産承継及び事業承継コンサルティングを提供。また独自の商品を開発して顧客の財産運用及び財産管理のコンサルティングも手掛ける。

不動産取引

財産コンサルティングの一環として、顧客の資産運用ニーズへの対応を図る目的から、不動産を仕入れ、不動産に関連した商品の開発を行い顧客等への販売を行う。

次に利益ですが、営業利益はベースアップ及び人員の増加に伴い人件費が増加したものの売上が大幅に増加したことにより売上総利益(人件費を除く)が増加し、前年同期比7.4%増、そして当期純利益は前年同期の2,062百万円に対し17.8%増の2,428百万円となっています。

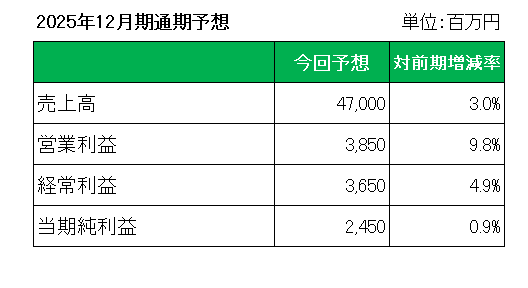

尚、今期2025年通期予想ですが、以下のとおり増収増益を見込んでいます。

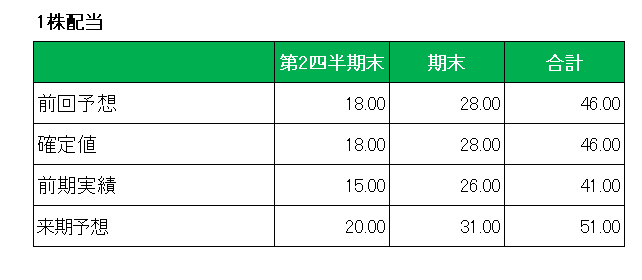

そして注目の配当ですが、前期の年間41円に対し12.2%増配の46円。2025年については10.9%増配の年間51円予想としています。

この銘柄は累進配当を導入し継続的な増配を行っていくことを最優先としているわけですが、2025年度は「15期」連続増配見込みとなりました。

さらに6月末日を基準日とした優待として新たに1,000株以上2,000株未満の場合、QUO カード1,000円分の贈呈等の株主優待の拡充も発表しましたが、1,000株以上ということでこちらは少々敷居が高いかもしれません。

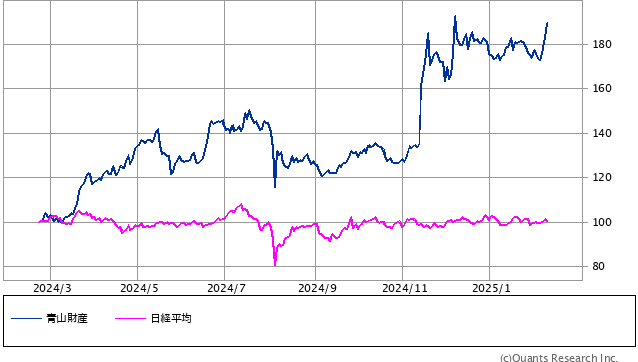

以上、業績は好調、以下は日経平均との比較ですが株価も大幅に上昇中。

ただ必然的に予想配当利回りは2.6%と大幅に低下中ということで、ぜいたくな悩みと言ってしまえばそれまでですが、投資期間を長く取れないシニアインカムゲイン投資家にとって買い増し意欲がどんどん下がっている点は残念ではあります。

ということで、

実績〇 通期予想△ 配当〇 = 保有継続

です。

(連続増配のみを重視しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村