以前から保有銘柄を中心に売上等直近の業績の紹介をして来ましたが、2021年度決算も終了していますので、自身の備忘録の意味も含め2021年版としてアップデートすることにしました。

今回はエネルギー大手のエクソン モービル(XOM)を取り上げたいと思います。

【会社概要】

エクソン・モービル(Exxon Mobil Corporation)はエネルギー会社である。

【事業内容】

同社は原油と天然ガスの探鉱・生産・輸送・販売及び石油製品の製造・輸送・販売に従事する。

同社はまたオレフィン、芳香族化合物、ポリエチレン、ポリプロピレン・プラスチックを含む石油化学製品及び各種専門製品の製造・販売を行う。

同社の事業はアップストリーム、ダウンストリーム、化学、コーポレート、ファイナンシングを含む。

アップストリーム事業は原油・天然ガスの探査・生産を行う。

ダウンストリーム事業は石油製品の製造と販売を行う。

化学事業は石油化学製品の製造・販売を行う。

設立は1882年、2021年12月末時点の従業員数は約63,000人。

(出典元:SBI証券他)

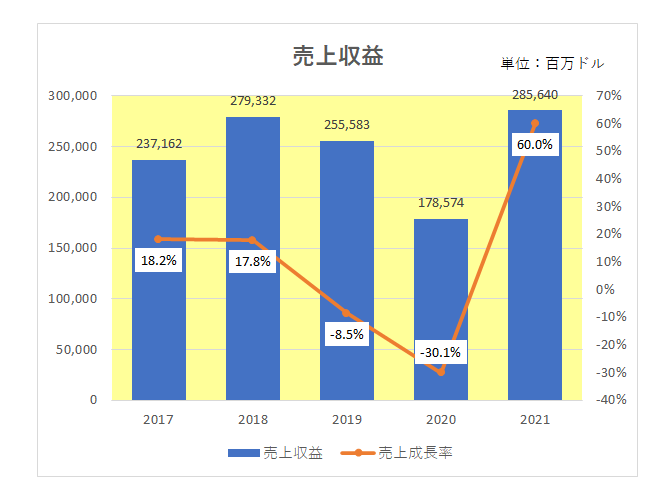

まず過去5年間の売上の推移は以下のとおりですが、2020年は新型コロナ流行による経済停滞の影響を受け前期比30.1%もの減収となったものの、直近2021年では原油相場等の急回復により大幅な増収となっている状況が見て取れます。

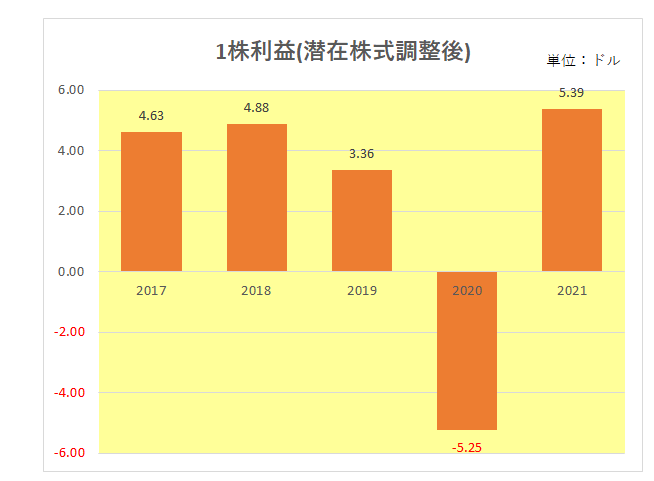

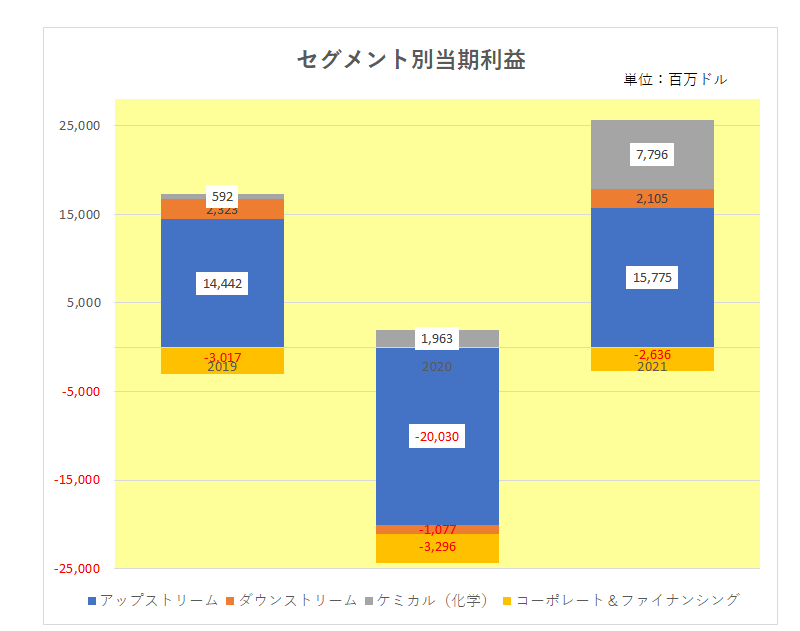

続いては1株利益(潜在株式調整後)と直近3年間のセグメント別当期利益の推移。

事業柄売上と利益はほぼ連動、特に2020年は新型コロナ流行による原油価格暴落により多額の減損損失を計上したこともあり大幅な赤字に転落しましたが、直近2021年では急回復しています。

またセグメント別当期利益を見ると直近2021年では、事業の中心となっている原油・天然ガスの探査・生産を行うアップストリーム事業とケミカル(化学)事業の利益が大きく増加していることがわかります。

そして会社の収益力を知る上でより重要な真の稼ぐ力を表す営業キャッシュフロー、そしてそのマージンの推移は以下のとおり。

やはりこちらも売上と同様の状況となっており、直近2021年の急回復が目立ちます。

また事業の性質上多額の設備投資を必要とすることからチェックを怠ってはならないのが、有利子負債残高と財務の安定性を示す有利負債営業キャッシュフロー倍率。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

2020年は業績悪化に伴い、借入額が大幅に増加。

その結果それまで1倍台だった有利負債営業キャッシュフロー倍率が4倍を超えるレベルにまで跳ね上がった(悪化した)ものの、直近2021年では1.0倍と大きく低下(良化)している状況が見て取れます。

最後にインカムゲイン投資家注目の増配率。

39年連続増配は続けているものの、2019年以降増配率は右肩下がり。

ちなみに2021年は通常の増配タイミングである4月の増配を見送り、「ついに連続増配ストップか?」と誰もがあきらめていた中、ぎりぎりの12月支払いタイミングで0.01ドル(1セント)増配を発表した。

まさに執念の増配。

この銘柄に限らずエネルギー銘柄の業績のカギを握るのが原油(ガス)価格であり、強い正の相関関係にあることは周知の事実。

その原油価格ですが、現時点ではWTIベースで1バレル100ドルを超えている状況。

ということで、自社株買いも発表したこの銘柄の4月の増配のお知らせを楽しみにしつつ、今後も景気動向と原油価格のチェックを怠ることなく投資判断をする必要がある。

と考えています。

(本データを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村