以前から保有銘柄を中心に売上等直近の業績の紹介をして来ましたが、2021年度決算も終了していますので、自身の備忘録の意味も含め2021年版としてアップデートすることにしました。

今回はバイオ医薬品銘柄のギリアド サイエンシズ(GILD)を取り上げたいと思います。

【会社概要】

ギリアド・サイエンシズは米国の医薬品会社。

主要製品は抗HIV薬の「ツルバダ」、「アトリプラ」、B型肝炎治療薬「ヘプセラ」、「ビリアード」、侵襲性真菌感染症治療薬「アンビゾーム」、肺動脈高血圧症治療薬「レタイリス」、サイトメガロウイルス性網膜炎治療薬「ビスタイド」、慢性狭心症治療薬「ラネクサ」など。

本社はカリフォルニア州。

(出典元:YAHOOファイナンス)

ギリアド・サイエンシズと言えば以前はエイズ治療薬、だったわけですが、新柄コロナウィルスの発生・流行により2020年はレムデシビルがその治療薬として脚光を浴びました。

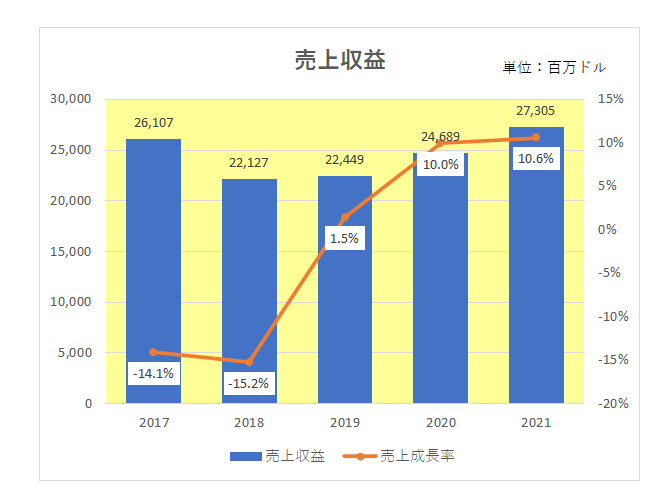

まず直近5年間の売上の推移ですが、以下のとおり2020年以降は二ケタ増収となっています。

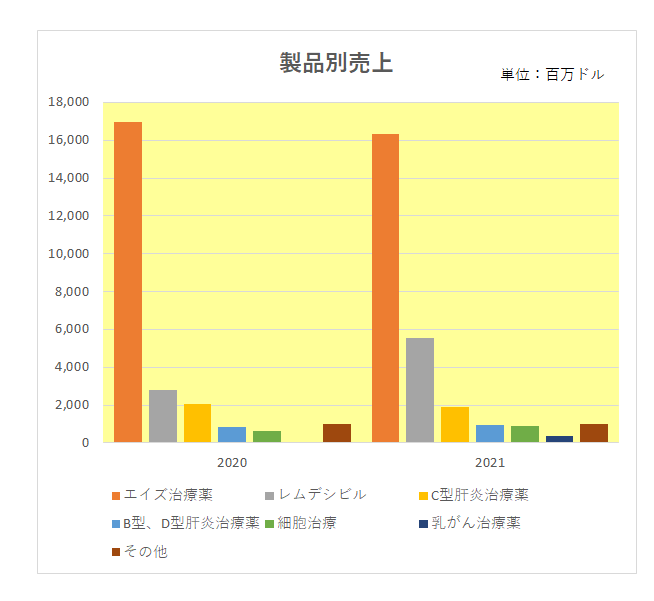

もちろんその理由は以下の製品別売上を見れば明らか。

そう、新型コロナ治療薬のレムデシビル(グレー)。

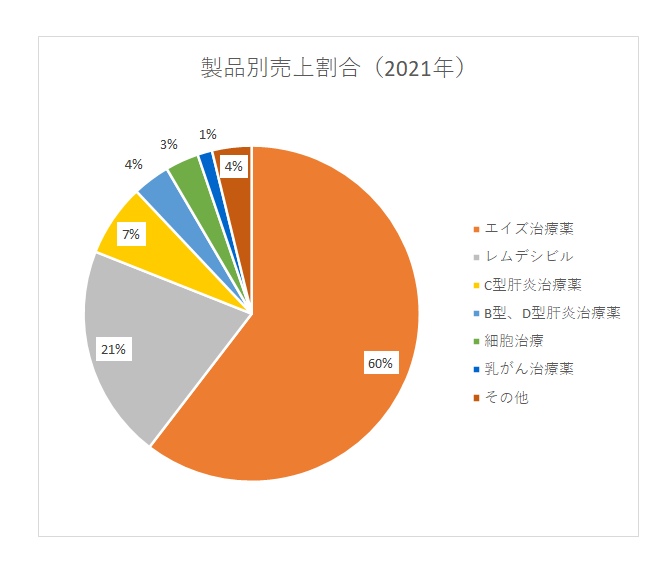

直近2021年では製品全体の21%を占めるまでに売上が急拡大しています。

一方、主力のエイズ治療薬の売上は伸び悩んでいる状況。

実はギリアドはかつてはC型肝炎治療薬がメインの企業だった。

それが皮肉にも治療効果が抜群だったことで、売上が急激に減少、代わってエイズ治療薬がメインとなった。

という歴史があります。

続いては1株利益(潜在株式調整後)。

特殊要因の影響によりでこぼこ状態。

但し会社の収益力を知る上でより重要なのは真の稼ぐ力を表す営業キャッシュフロー、そしてそのマージンの推移。

御覧のとおり2020年は数字を落としたものの、直近2021年では盛り返している状況となっています。

そして有利子負債残高と財務の安定性を示す有利負債営業キャッシュフロー倍率ですが、2020年9月に同業のイミュノメディックス社を買収したこともあり、有利子負債が増加、倍率が上昇(悪化)しましたが、直近2021年では営業キャッシュフローの増加もあり大きく改善しています。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

最後にインカムゲイン投資家注目の1株配当と増配率。

増配を続けてはいますが、残念ながら2019年以降増配率は右肩下がり。

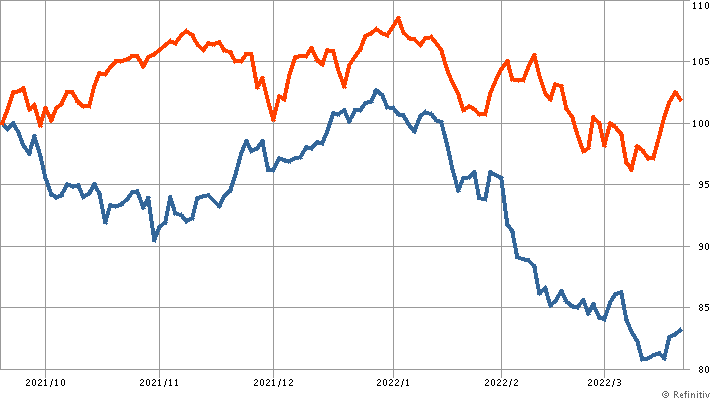

尚、参考までに過去1年間の株価の推移(青色)を市場平均(ダウ平均:赤色)と比較したチャートは以下のとおり。

残念ながらダウ平均を大きくアンダーパフォームしている状況となっています。

以上見てきましたが、2020年、2021年とレムデシビル効果により売上減少に歯止めをかけたこの銘柄ですが、今期2022年の通期予想では、新型コロナの入院患者数の減少を想定しレムデシビルの売上は2021年の56億ドルから20億ドルへと大幅な減収を見込んでいます。

となると今期はとても期待できそうにない。

ただ会社として決して手を打っていないわけではない。

ギリアドは第2の柱を育てるべく2017年8月にはがん免疫療法の一つである「CAR-T細胞療法」のリーダー企業の1社であるカイトファーマ社を、そして2020年3月にはがん免疫治療薬を開発するフォーティセブン社を買収。

さらに2020年9月にはイミュノメディックス社の買収を発表し、がん治療薬開発に注力中となっています。

もちろん仮に開発が成功したとしても実際にがん治療薬が花開くのは数年先。

例えば2021年における乳がん治療薬の売上はわずか3.8億ドル、売上全体の1%にしか過ぎない。

ということで、この銘柄に関しては決してレムデシビルに期待することなく。長い目で見守る必要があると考えているところです。

(本データを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村