株式投資のおける重要な指標の一つ、それがPBR。

PBR(株価純資産倍率)とは

Price Book-value Ratio の頭文字をとりPBRと呼ばれる株価指標のひとつです。

株価を1株当りの純資産(自己資本)で割って算出されます。

株価と会社資産との関係から投資価値を判断しようというもので、PERは収益力を判断する相対的な尺度であるのに対して、PBRは資産価値を判断する尺度です。

(SBI証券より)

PBRは、「もしもその時点で会社が解散したらいくらの取り分になるか」という数字であり、株価が1株当たりの純資産の何倍になっているかを表したもの。

数字が大きければ割高、数字が小さければ割安であり、業界により異なりますが一般的にはPBRが1倍以下になると割安であると言われています。

ただこの指標ですが、こと米国銘柄に関してはあまり意味を持たない指標だと考えています。

その理由ですが、例えば世界ナンバーワン建設機械メーカーのキャタピラー(CAT)のPBRは何倍かご存じですか?

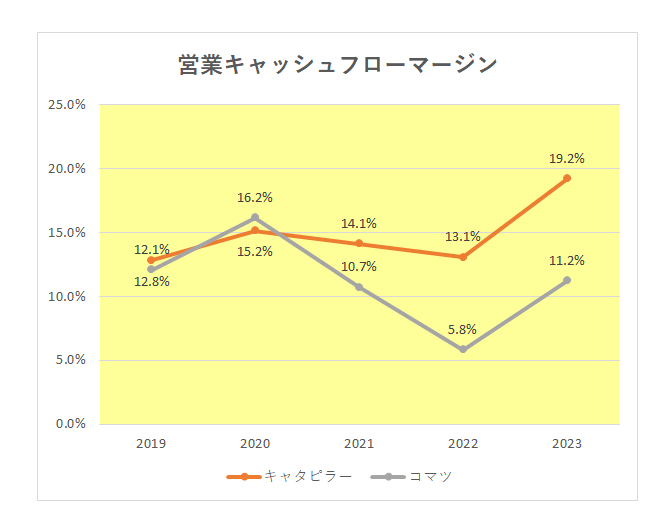

キャタピラーと言えば連続増配年数は30年を数え、以下のとおり本来の稼ぐ力を表すお化粧のきかない営業キャッシュフローマージンは2021年以降ライバルコマツ(小松製作所)を大きく引き離しています。

ちなみにコマツのPBRは1.55倍。

一方キャタピラーのPBRですが、なんと9.92倍となっている。

「超優良企業のキャタピラーのPBRがなぜこんなに高いの? PBR=株価÷1株当たりの純資産だからキャタピラーの株価が高すぎるということ?」

いえいえ、キャタピラーの予想PERは16.76倍ですからそれ程高いというわけではない。

実はPBRの高さの理由は純資産額の少なさ。

そしてその少なさの理由が積極的な株主還元、特に多額の自己(社)株式の存在。

ご存じのとおり自己株式はバランスシート(BS)の純資産の部においてマイナスとして表示されるわけですが、その残高は2024年3月末時点でなんと約400億ドルと日本円換算で6兆円を超えている。

つまり多額の自社株買いを続けて来たがゆえのPBRの高さ。

毎年の利益を配当と自社株買いという形で積極的に株主還元に充てて来たことがPBRの高さをもたらしている、というわけです。

これが株主還元に消極的で(いたずらに?)内部留保を積み上げる日本銘柄には決して見られない現象。

ちなみに我々日本人投資家にもお馴染みの銘柄でキャタピラー以上の銘柄がある。

その銘柄とは47年連続増配を誇り、営業キャッシュフローマージンが30%を超えるマクドナルド。

そのPBRですが、”― ”。

つまり測定不能。

その理由ですが、なんと純資産がマイナス(2024/3期で-4,833百万ドル)だから。

もちろんマイナスの理由は自己株式。

その額はキャタピラーをはるかに超える約746億ドル(日本円換算で10兆円超え)にも達している。

通常純資産がマイナス、つまり債務超過企業と言えば日本では倒産寸前の企業。

しかし日本の常識はアメリカでは通用しない。

それがPBRにも言えるのではないか?

そんな風に考えています。

(自己株残高のみを重視しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんばんは

PBRの高さの理由は純資産額の少なさなんですね。

積極的な株主還元(自社株買い)を続けるとPBRが高くなるということなんですね。

東証の「PBR1倍割れ改善」要請に対応してか、日本企業も自社株買いするところが増えていますよね。

そういうことなら、どんどんやってもらいたいです。

しかしここで疑問が。

マクドナルドみたいに純資産がマイナスになるまで自社株買いやって大丈夫なんでしょうか?

正直者さんが、営業キャッシュフロー・マージンを引き合いに出していることで、

営業キャッシュフロー・マージンが高い。つまり、現金収入がたくさんあれば大丈夫ということなのでしょうか?

そだおさん

おはようございます。

毎年計上した利益以上に配当と自社株買いで株主に分配するような愚かな行為を続ければ大丈夫ではないでしょうが、少なくともマクドナルドのような一流企業の経営者がそのようなことをするとは思えません。最もそのような行為はキャッシュフロー計算書を見れば一目瞭然であり、市場が警鐘を鳴らすでしょう。、

おはようございます。

PBRの大いなる謎が溶けました。ありがとうございます。

なるほどなるほど自己株式取得が大きい影響を与えていたのですね。コレはわかりやすいご説明です。

米国株にグレアムのMIX係数で買える企業が無い理由もわかりました。営業利益や営業キャッシュフローなどの収益力で企業のチカラはしっかりチェックしていきたいですね。

私は米国のこの自己株式の購入は私は百害あって一利なしと

思います。ROEが最も重要視される経営者にとっては都合の良い

手段。株主還元と自らの経営者の功績としてROEも上げられる一挙両得の手段だなぁと。自己株式取得は何も生まない錬金術というかまやかしのように見えます。と言いつつもまぁ、株主の立場からすると株価材料になるのでありがたいんですが(笑)

ウィニングチケットさん

おはようございます。

当たり前の話ですが、企業の目的は企業価値の増大、すなわち利益の増大。稼ぐ力のある企業チェックが肝要ですよね。

かのバフェットは、「株価暴落を食い止めるための自社株買いはNGであるが、自社株買いは株主志向経営の証左である。」

と述べています。要は使いようということでしょうかね。

こんばんは

コメント書いてる場合ではないのかもしれないですが、、、

自社株買い自体は株価の向上には貢献しても、会社の売り上げには関係しないので、利益以上の自社株買いは普通やらないし、やってもキャッシュフロー計算書でわかり、堅実な投資家はそんな会社に手を出さない。

う~む、財務諸表ってすごいですね。

また、ROEが最も重要視される経営者にとっては、自社株買いは都合の良い手段なわけですね。

そうなると、「ROEだけでなくキチンとROAも高い」というウィニングチケットさんのキャタピラーでのコメントがより理解できます。

パンパース買いのタイミングを計りながら、持ち株の営業キャッシュフロー、ROE、ROAを調べ直したいと思います。

そだおさん

おはようございます。

おっしゃるとおりROEだけでなくROAのチェックも重要。

どうやら日本の株式市場も潮目が変わりつつあるようですが、そんな時こそ財務諸表をしっかり確認して価格に惑わされることなく、価値の高い企業に投資していきたいですね。

おはようございます。

自社株買い至上主義、ROE至上主義の風潮は後世「勘違いしたおかしな時代、風潮を象徴するものであった」と振り返られると思いますが、今を生きる我々には株価を押し上げてくれる大きな材料になるありがたい存在ですね(笑)

かくいう私はROE至上主義は企業の本質の実力を歪めてしまうので、企業の実力はROEではなくROAで見るようにしています。

ROEが見た目はお化粧して高く見せているが、ROAが極端にROEと比較して低い企業はあまり好みません。

四季報でROAが20%とかある企業を見つけるとオオッ凄いと思わずニンマリしてしまいます(笑)

ウィニングチケットさん

おはようございます。

もちろん業種ごとに見る必要はありますが、確かにROAの方がより真の実力を表していますよね。

日本企業もPBRを上げるために自社株買いする企業が増えているようですが、同じ株主還元ならストレートに増配してくれた方がありがたいです。