以前の記事で 富裕層への運用、相続コンサルを行う青山財産ネットワークス(8929)の購入に傾いていることを記事にしましたが、この度200株を購入しました。

【特色】

富裕層への運用、相続コンサルが柱。顧客増へ不動産運用商品組成にも注力。配当性向5割メド

【連結事業】

財産コンサルティング20、不動産取引80 <23・12>

【連続最高益】

顧客数伸び、不動産運用商品は288億円組成(前期244億円)、不動産STO倍増超を目標(同45億円)。好採算の財産承継も順調。5%超の昇給やDX化投資こなし連続2桁増益。14期連続増配。

※不動産STO:不動産を裏付け資産とする資金調達のこと。(STO:セキュリティ・トークン・オファリング(Security Token Offering)

【刷 新】

コンサルの質向上に向け育成体制刷新。サポートスタッフ充実も図る。資産運用ニーズの多様化に対応、新サービス創出に力。STOは上期に第2号案件成立か。

【業種】

不動産(住宅) 時価総額順位 23/101社

(会社四季報より)

購入理由は以下のとおり。

・事業内容的に富裕層へのコンサルが中心であり、少子高齢化の進展にあって人口はともかく富裕層への更なる富の集中で十分成長可能では?と考えたこと。

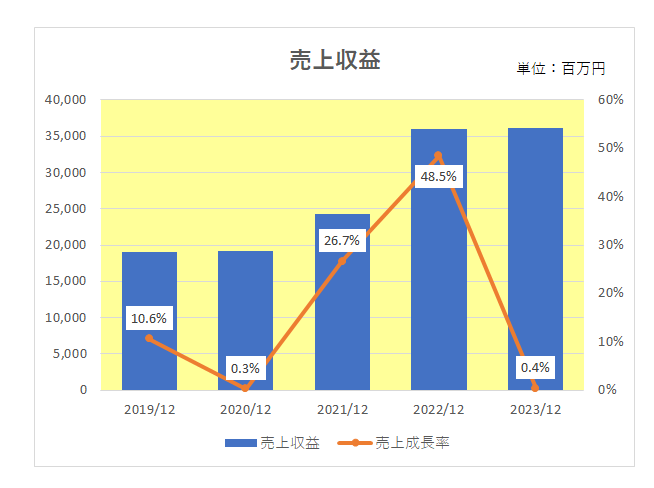

・直近5年間の売上の推移は以下のとおりとなっており、年により大きくばらついているものの増収を続けていること。

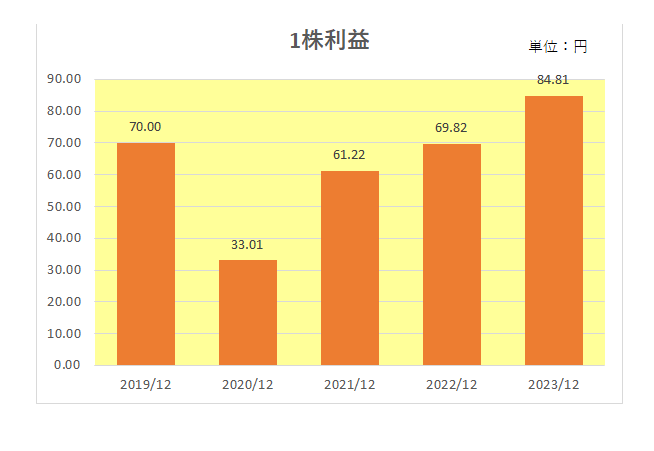

・一株利益の方は2020年12月期はコロナの影響もあり減益に終わっているもののその後は順調に右肩上がりとなっていること。(尚青山財産ネットワークスは2021年9月1日付で普通株式1株につき2株の割合で株式分割を行っています。)

・借入はあるものの現預金残高が147億円もあり実質無借金経営と財務内容も良いこと。

・そして何より現在まで14年連続増配中。しかも予想配当利回りは購入時3.6%と3%を超えていること。

残念ながら株主優待(3,000円相当の商品)はあるのですが、2,000株以上の保有が必要となっており実質ないも同じ。(苦笑)

今回は日経連続増配株指数を構成する銘柄からの選択となり、比較した同じくコンサル系のビジネスブレイン太田昭和 (9658)が今期減配の公算となっていることもありこちらを選びましたが果たしてどうなりますか。

(連続増配・配当利回りのみを重視しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村