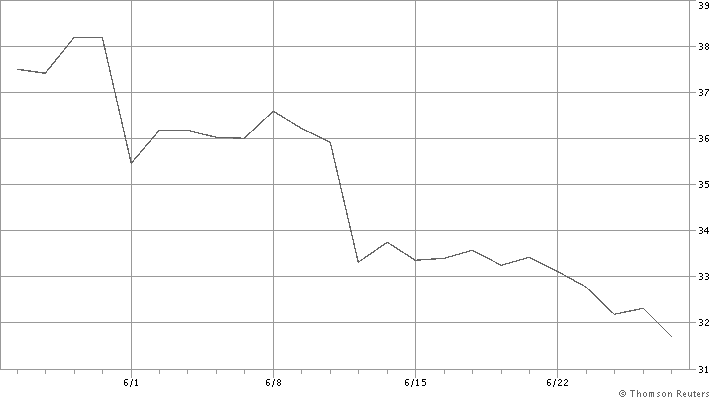

ヘルスケア大手のファイザー(PFE)の株価が6月に入ってからじわじわと下落を続けています。

ファイザーと言えば現在ドイツのバイオベンチャーのビオンテック社と新型コロナウィルスのワクチンを共同開発中であり、7月にも第3段階の治験に入る準備を整えている状況であり、もちろんこれはポジティブな情報。

株価下落の理由ですがすでに報道されているとおり、早期乳がん患者を対象とした主力の乳がん治療薬「イブランス(一般名パルボシクリブ)」の第3フェーズの臨床試験で主要目標を達成する可能性は低い、と発表したことが発端となっているようです。

「イブランス」はそもそも乳がん再発患者向けの治療薬ですが、早期乳がん患者にも適用できるか、術後補助療法に関する共同研究で国際共同による第3フェーズの臨床試験が実施されていました。

一方、6月16日にイーライリリーが特定の早期乳がん患者を対象に「ベージニオ(一般名アベマシクリブ)」を標準内分泌療法と併用で投与する第3フェーズ試験が主要評価項目を達成した(つまりがん再発のリスクを低減することを示した)と発表し株価が急騰。

これにより、ファイザーの試験がうまく行かなかったことに対する失望がさらに広がったと言えなくもありません。

株価下落によって配当利回りはじわじわ上昇。

現時点では4.5%を超えて来ています。

ということで、「これは次回購入の有力候補になりそう。久しぶりに買い増しできるかも♪」

とちょっとワクワクしている状況。

実はイブランスの臨床試験失敗の際、CEOが以下のコメントを発表しています。

この結果は私たちが望んでいたものではありませんが、私たちは乳がんを患っている人々のために科学とケアを進歩させるという確固たる決意を貫いています。

当社の幅広い市場ポートフォリオとパイプラインの強さを考えると、当社の成長予測は、市場に出回っている個々の医薬品またはパイプラインには依存していません。

アップジョン事業のマイランとの統合後、我々は2025年までに売上で少なくとも年率6%の成長を達成することにいまだに強い自信を持っています。

そう、「パイプラインの強さ」という言葉のとおり、今回の1製品での結果が会社全体の業績に大きく影響を与えることはないということ。

そのファイザーですが、売上、利益ともにアナリスト予想を上回った直近の第1四半期決算発表時に多くの企業が2020年の通期予想を撤回する中で、当初予想の調整後利益予想の1株当たり2.82─2.92ドルを据え置いています。

さらに「新型コロナのパンデミック(世界的大流行)が全体の業績に与える影響はほとんどない。」とコメントしています。

今後ファイザーはアップジョン事業の分離(マイランとの統合)後は新薬開発(バイオファーマ)事業中心の新たな企業へと生まれ変わります。

つまり安定を捨てトライ&エラーを繰り返すことで高いリスクを取り成長を追う企業へ変わるという事。

「今回の失敗にめげることなく、今後も研究開発を続け期待通りの成長をしてくれるはず。」

と次回購入タイミングでのさらなる配当利回り上昇に期待を寄せている中年投資家なのでした。

(臨床試験に失敗したばかりの銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

おはようございます

ファイザーは、

営業利益率、

営業キャッシュフロー売上率

非常に高く戦闘力高いメガファーマですね。

株価もお手頃価格で

私も大好きでちょっとずつ買い増ししています。

が、配当王でもなく配当貴族でもないのが

いつも気になって大きくは買い増しは躊躇して

しまう気にはなるけど主力にはちょっと。

ハイスペックで一緒にいると楽しいが将来にわたり

生涯添い遂げる愛妻にはなれない存在と感じています。

話は変わりますが、オリックスですが

2020年3月決算で

売上 2,280 営業利益 269 に対して

営業CFがいきなり 1,042

という異常値を発見しました。

2015~19年の平均は

営業利益率 12%

営業CF 19%

に対して

2020年は

営業利益率 12%

営業CF 45% ⇔異常値

でした。

これは、できればお時間あるときに記事で分析いただけると幸いです。

ウィニングチケットさん

おはようございます。

さすが鋭いですね。

以前にも書きましたがファイザーはワイスを買収した際50%もの大減配を実施しています。

そしてこの直前にこの銘柄を購入したのが当方。(激汗)しかし、この買収でのシナジー効果を信じ保有し続けました。

この銘柄は買収や売却が日常茶飯事ということで、常にそのリスクがある、つまり減配する可能性があることを意識する必要があります。

特に今回はアップジョン事業を分離し新薬開発(バイオファーマ)事業中心の新たな企業へと生まれ変わりつつありますから、リスクは高い、ということを十分頭に入れる必要ありです。

よって主力にはなれない、というウィニングチケットさんの考えに同意いたします。

オリックスの営業CFの件ですが、記事ネタありがとうございます!助かります!(笑)少々お待ち願います。