3月9日に公益事業銘柄のサザンから配当を受領しました。

企業概要

サザンは公益事業持株会社。

子会社を通じて、3つの州の電気事業会社、4つの州の天然ガス配給会社、全米の卸売顧客にサービスを提供する競争力のある発電会社、大手分散エネルギーインフラストラクチャー会社、光ファイバーネットワーク、及び通信を通じて900万人の顧客にサービスを提供している。

原子力発電所、水力発電所、化石燃料発電所、複合サイクル・コジェネレーション発電所を所有、運営する。

また1世紀以上に渡ってエネルギーの未来を築き、無炭素原子力、先進的な炭素回収技術、天然ガス、再生可能エネルギー、エネルギー効率と貯蔵技術を含むエネルギー資源の完全なポートフォリオを開発。

さらに革新と低炭素の未来への業界をリードするという意志を通じて、顧客とコミュニティが成長と繁栄を促進するために必要なカスタマイズされたエネルギーソリューションを開発。

(YAHOOファイナンス及び会社HPより)

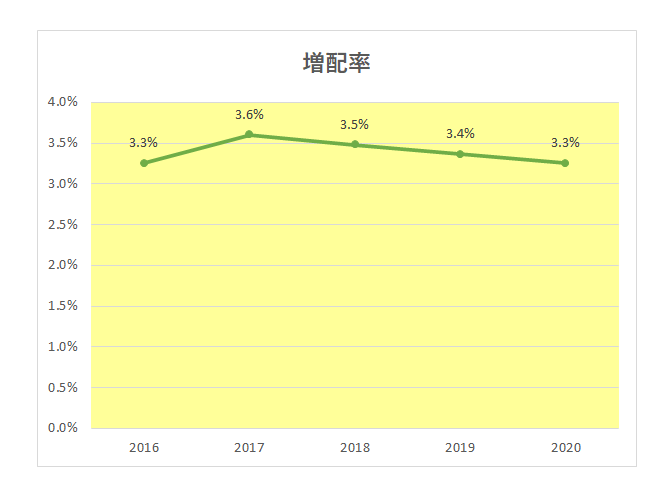

サザンの増配タイミングは6月支払い時ということで、今回も前回同様1株当たり0.64ドルとなっています。

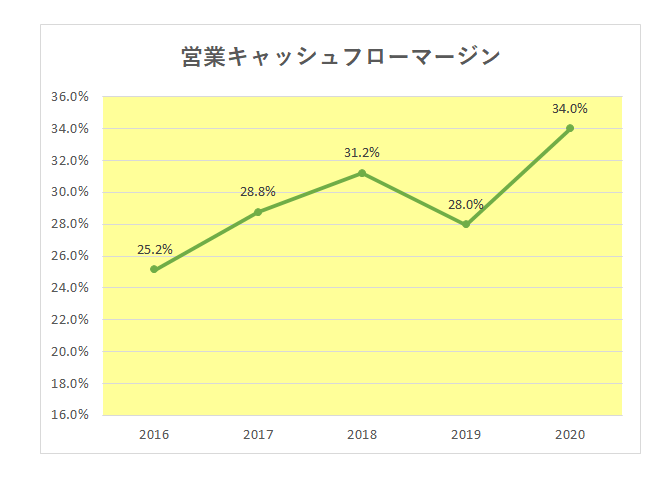

2018年に初めて購入したこの銘柄ですが、過去の営業キャッシュフローマージンの推移は以下のとおりとなっており、直近2020年では30%を大きく超える水準に上昇しています。

また増配率の方は御覧のとおり3.3%から3.6%の非常に狭いレンジに収まっています。

これぞ配当政策のなせる技。

そしてこの銘柄の素晴らしいところは、「1948年以降70年以上の長きにわたり一度たりとも減配をしたことがない。」こと。

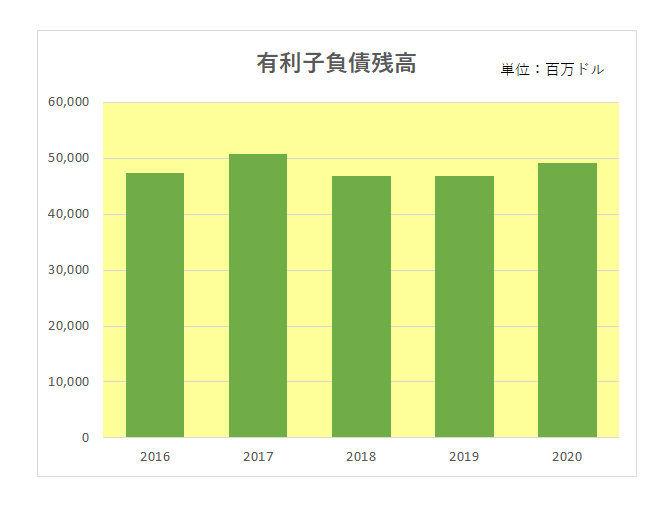

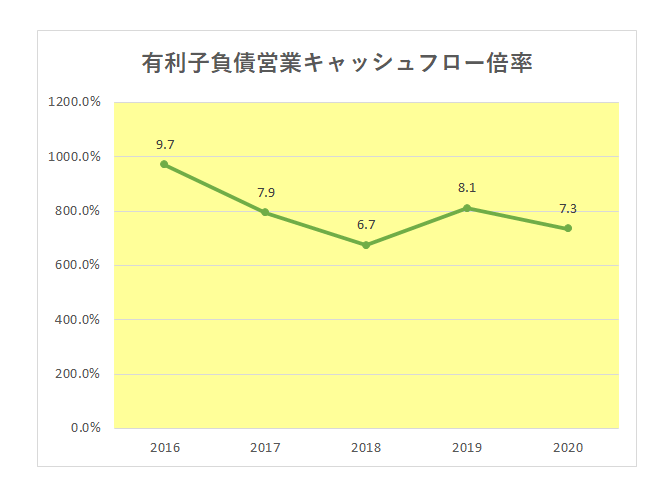

公益事業銘柄の魅力と言えば、上記配当を見るまでもなく「安定」のわけですが、この銘柄とて懸念事項はある。

それが有利子負債残高。

財務の安定性を示す有利子負債営業キャッシュフロー倍率は高止まっている。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

いくら安定した配当を出そうと思っても、無尽蔵に借り入れを増やし続けるわけにはいかない。

それで注目せざるを得ないのが現在ジョージア州で建設を進めている2021年、2022年11月に相次いで稼働を予定しているボーグル原子力発電所3、4号機の状況。

2020年12月末までの総投資額は72.5億ドルに達しているこのプロジェクトですが、2020年第4四半期決算発表資料を見ると今年11月に稼働予定の3号機は新型コロナ流行にもかかわらずほぼ予定どおりの進捗となっている。

もちろんホルダーとしてこのプロジェクトの成功を願っているわけですが、不測の事態が起きない保証はない。

ということで、決算情報を含め今後もこの銘柄のモニターを継続していきます。

(着実に減少しているとは言え、いまだ石炭に全体の17%を依存する銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村