12月30日の日経新聞に、「三菱UFJ、2000億円特損 インドネシア銀の株価下落」と題して、

「三菱UFJフィナンシャル・グループ(MUFG)は2019年4~12月期の連結決算で2074億円の特別損失を計上すると発表した。4月末に買収したインドネシア中堅銀行バンクダナモンの株価が下落し、減損処理が必要になった。MUFGは会計ルールに沿って、買収金額と対象企業の純資産の差額である「のれん」を前倒しで一括償却する。」

との記事が掲載されていました。

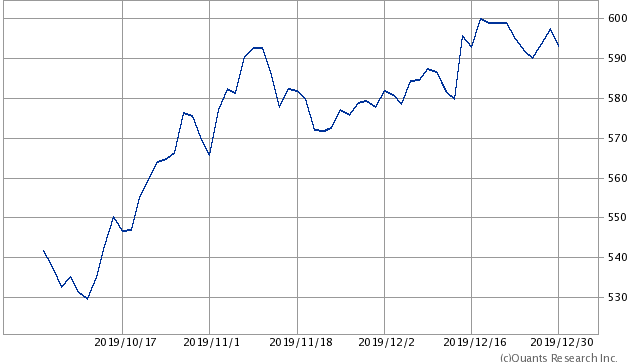

実は当方、三菱UFJは株価が500円を割ったら購入の検討を考えていた銘柄。

しかしその後株価はどんどんと上昇、現在では600円近く(593円)まで達してしまいました。

上記記事のとおり今回の2000億円もの巨額損失は、インドネシアの子会社バンクダナモンの株価が下落、具体的には取得価額の50%以上下落したため会計基準に従って12月末の終値と取得価額との差額につき、減損損失を計上するというもの。

しかし、当方今回の報道に対してホルダーは気にする必要はなし、と考えています。

その理由ですが、

・まず今回はあくまで四半期決算での処理であり、3月末の期末決算時には今一度3月末の株価にて再評価する、つまり今回の損失は確定損失ではないこと。

そして

・現段階では会社側は期末予想である当期純利益9000億円の変更はしない、としていること。

では仮に、期末も12月末同様、いやそれ以上に株価が下落し減損損失が増加したら?

さすがにまずいのでは?

ということですが、日経記事によれば

「バンクダナモンの18年12月期の純利益は前の期に比べ6.5%増の3兆9200億ルピア(約300億円)で業績は堅調。」

とのこと。

つまり本業自体に問題はなし。

(日本基準で言うところの)営業利益に影響なし。

さらに減損損失はあくまで評価損。

すでに支払った投資額と時価との差額であり、将来のキャッシュフローに影響もなし。

(※そもそも高い買い物をし過ぎたのでは?という議論はここでは置いておいて、、、)

そして何より、株主還元の基準となる銀行規制上の自己資本への影響がないため、配当や自社株買いの方針に変更はなし。

ということで、いたずらに不安になる必要はなし。

但し、

「この報道に過剰反応し株価が下落、500円を割ってくれたら。」

などと密かに期待している自分がいることは事実です。

よろしければ応援クリックお願いします。

![]()

にほんブログ村