通信大手のAT&T(T)が投資家説明会( Citi Global TMT West Virtual Conference )にて現在の事業の状況を説明しました。

その概要は以下のとおり。(※管理人勝手訳)

・「Wonder Woman 1984」のリリースの貢献等でストリーミングサービスのHBO MAXの加入者は今後も増えると予想している。

・AT&Tは、成長分野への投資を継続し、現在のレベルでの配当を維持し、債務削減に焦点を当てる予定である。

・2021年に、260億ドル(資産売却からの収入を除く)のフリーキャッシュフローを生み出し、総投資は210億ドルになると予想している。

・AT&Tは、非中核的な資産を売却し、資本を効果的に投資するために、思慮深く徹底的なアプローチを取り続けている。

・600億ドルを超える債務を歴史的な低金利で借り換え、2025年までに返済予定の債務を約300億ドル削減した。

以上内容的には約1ヶ月前の投資家説明会からそれほど変わっていませんでした。

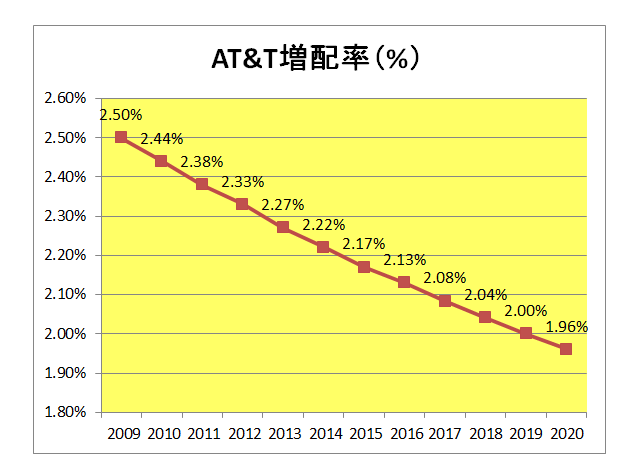

AT&Tと言えば、その増配率は年々低下しているとは言え、ここ最近は毎期年間ベースで0.04ドルの増配を続けて来た配当貴族銘柄。

しかし昨年12月の増配タイミングでの配当のお知らせで1株当たり0.52ドルを継続、増配を見送った。

そして年が明け、「今年2021年は増配を再開するのか?」と注目していたわけですが、どうやら上記太字のとおり今期も配当維持となりそうです。

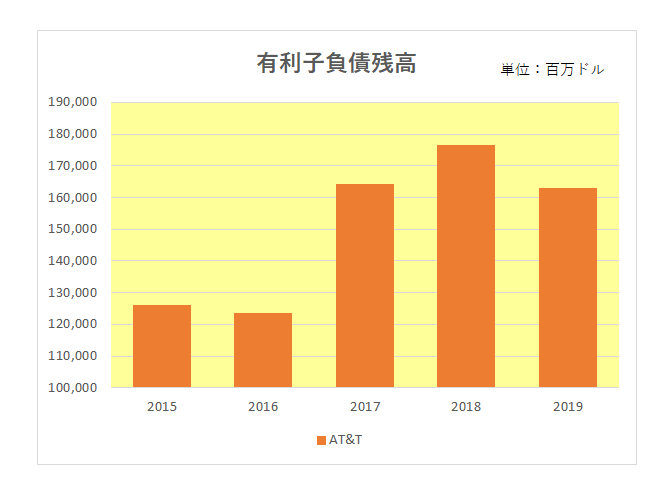

その理由はもちろん有利子負債削減を優先するから。

ご存じのとおりAT&Tは業種柄ベライゾン等ライバルとの熾烈な競争に打ち勝つため5Gを始め常に成長分野への巨額投資を継続する必要がある。

一方以下のとおりタイムワーナーの巨額買収もあり、有利子負債残高は膨れ上がっている。

となれば債務削減に注力せざるを得ないのは致し方ないところ。

特に歴史的な低金利にあって、将来の金利上昇に備え今のうちに(負債を圧縮しておこう)と考えるのは極めて妥当な判断と言えます。

現在の配当利回りは約7%。

たとえ今期は配当維持に終わるにせよ、インカムゲイン投資家にとっては十分というか十二分に満足できるレベル。

当方としては財務力といういわゆる足場を固めをしようとするこのディフェンシブ銘柄を長い目で見守りたいと思います。

(負債圧縮のために資産売却に頼らざるを得ない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村