ウォルグリーン・ブーツ・アライアンス(WBA)と言えば、そこそこその名は知られているのではないでしょうか。

企業概要

ウォルグリーン・ブーツ・アライアンスは薬局チェーン持株会社。

子会社を通して、米国、英国、タイ、ノルウェー、アイルランド、オランダ、チリ、メキシコで薬局事業を展開。

処方箋の調合や一般用医薬品、医薬品のメール・オーダーを取り扱う。

食品やヘルスケア用品、季節商品の販売、写真現像サービスも取り扱う。本社はシカゴ。

(YAHOOファイナンス)

そう、全米のみならずワールドワイドに薬局チェーンを展開している銘柄。

2014年12月、アメリカに本社を置くウォルグリーン・カンパニーと、スイスに本社を置くアライアンス・ブーツの経営統合により設立された会社であり、個人的には英国駐在時はブーツに、そして米国駐在時はウォルグリーンには結構お世話になりました。

(ちなみに米国では発毛剤のロゲイン購入の御用達店となっていました、、、(汗))

45年連続で増配を続けているこの配当貴族銘柄ですが、株価の方はダラダラと右肩下がりを続けておりさえません。

ただ現時点で5%という配当利回りは極めて魅力的。

もちろんそれは人気のなさ、つまり株価下落の結果と言えるのですが、今回あらためてこの銘柄の業績を再確認してみました。

(尚、ウォルグリーンの決算期は8月となっています。)

まず売上ですか意外なことに株価とは正反対、ここ5年では順調に右肩上がりとなっている状況。

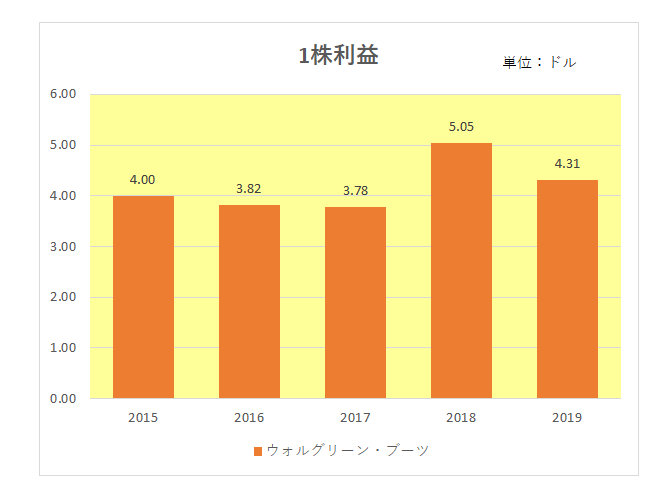

また1株利益(潜在株式調整後)はさすがに右肩上がりとはいっていませんが、そこそこ安定しています。

では営業キャッシュフローマージンは?

こちらは業種柄参入障壁が低いこともあり極めて低い数字となっており、さらに直近では大きく落ち込んでいる状況が見て取れます。

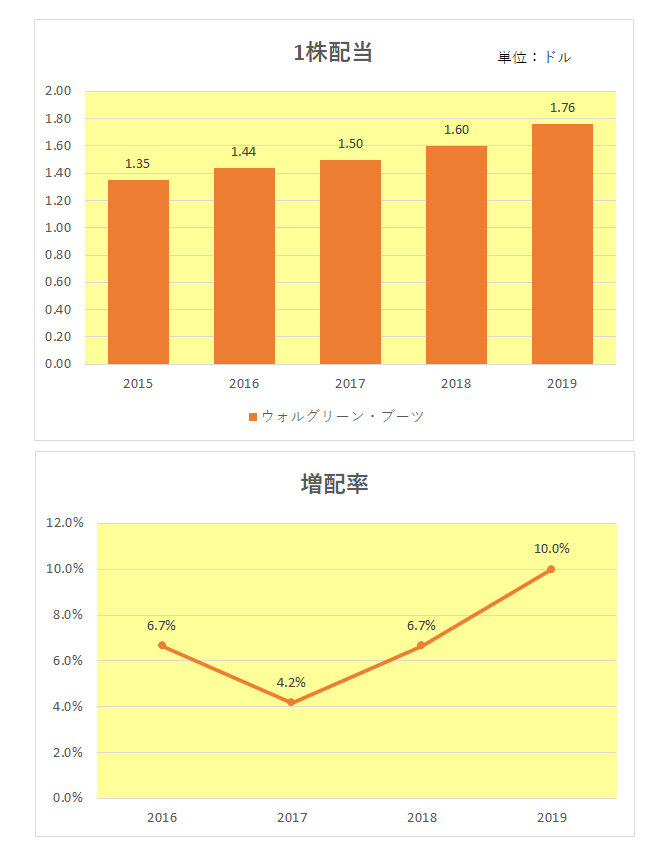

ただ増配率は直近の2019年では10%となっており十分魅力的。

しかもコロナ下にあっても今年7月の配当のお知らせで2.2%の増配を発表した。

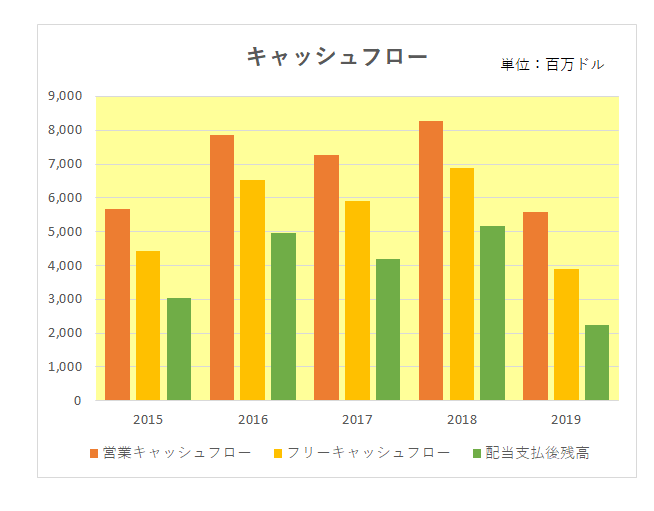

ということは結構無理して配当を支払ってるんじゃないの?

と思い確認したのがキャッシュフローの状況。

御覧のとおり、フリーキャッシュフローは元より増配を続ける中でも配当支払後の残高は常にプラスを維持しており決して無理をしてるわけではない。

もちろんコロナ真っただ中の直近第3四半期(3月~5月)では売上こそ前年同期比で横ばいだったものの、減損損失の計上もあり大幅な赤字に転落。

この業界は極めて参入障壁が低い。

しかもアマゾンの(ネット販売の)驚異が絶えずついて回っている。

そんなことは百も承知。

ただ今回各数値を確認し、「意外にしぶといんじゃないか?」とそんな感情が芽生え始めた中年投資家なのでした。

(参入障壁が低く株価ダダ下がりの銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村