PERしかり、配当利回りしかり、インカムゲイン投資家にとって株式を購入する際の重要な指標はいろいろあるわけですが、当方が重視しているのが営業キャッシュフローマージン。

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

従って同業他社を比較する際にも有用である。

ということで今回は同業での比較、それも日米対決を行ってみたいと思います。

今回選んだ銘柄がこちら。

・プロクター&ギャンブル(PG)

・花王(4452)

どちらの銘柄ももはや説明の必要はないでしょう。

この両社と言えば、言わずもがな、一般消費財メーカーとしてそれぞれの国を代表する優良企業と言う共通点があるばかりか、連続増配銘柄であること。

P&Gは66年連続、そして花王は日本企業の中ではナンバーワンの32期連続増配を継続、とどちらも配当貴族銘柄となっています。

(但しP&Gは50年超えですから配当貴族を超える配当王銘柄と言った方がいいのかもしれませんが。)

尚、比較対象期間は直近2017年から2021年までの5年間とします。(※但し花王は12月決算、P&Gは6月決算)

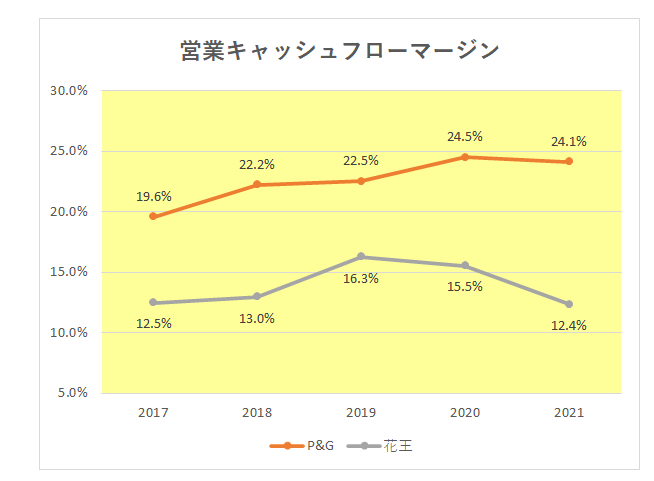

その結果がこちら。

ご覧のとおり、P&Gが2018年以降毎期22%以上のマージンとなっているの対して、花王は20%に届かないばかりか2019年以降は低下傾向にある。

つまりその差は歴然。

と言わざるを得ません。

もちろん花王の数字が低いなどと言うつもりは毛頭ありません。

但しそれはあくまで日本国内での話。

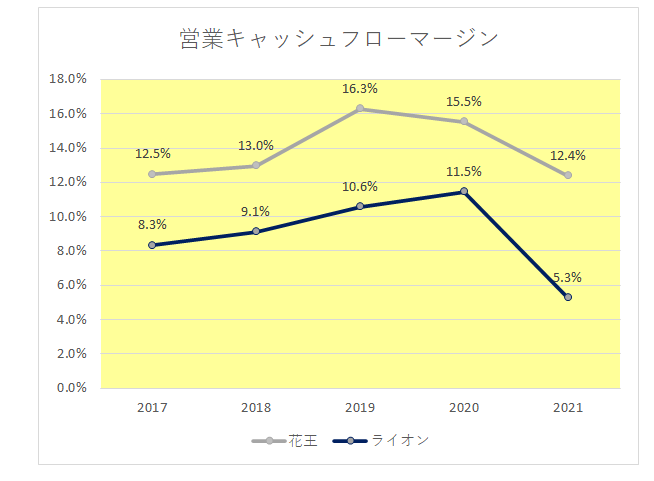

例えば国内でライバルと言えばライオンですが、ライオンの数字は花王を大きく下回っている状況。

つまり国内の雄、花王ですらいわゆる真の稼ぐ力においてはP&Gとはまだまだ差がある。

ということで、連続増配年数を含め、当方が米国株への投資を優先する理由がおわかりいただけたかと。

以上、ご参考まで。

(米国連続増配銘柄への盲信的投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村