当方がインカムゲイン投資を行う上で注目している指標の一つ、それが営業キャッシュフローマージン。

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

従って同業他社を比較する際にも有用である。

PL(損益計算書)の利益と違いお化粧がきかないこの数字を非常に重視しています。

そしてその数字は過去からのトレンドを見ることでさまざまな景色が見えてくるのです。

ということで、12月決算会社の2022年度決算も出そろっていますので、データのアップデートを行いました。

今回はたばこ銘柄。

具体的には、

・ブリティッシュ・アメリカン・タバコ(BTI)

・アルトリア(MO)

・フィリップ・モリス・インターナショナル(PM)

・JT(日本たばこ産業‐2914)

の4社となります。

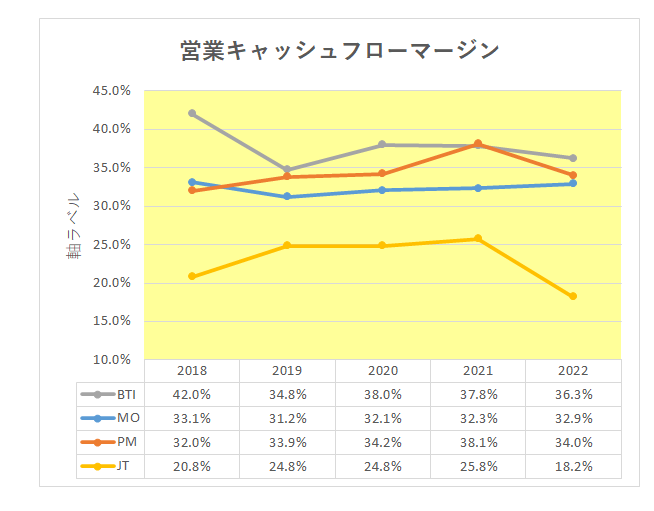

その営業キャッシュフローマージンですがご覧のとおり、BTIを筆頭にフィリップモリス、そしてアルトリアが2018年以降30%を超えるマージンとなっているのに対して、2021年には25%を超えたものの2022年には18%台と大きく数字を落とし一人蚊帳の外がJTの状況。

ではこれら銘柄の増配率はどうか?

(※BTIの配当金はBTIホームページのNYSE(USD)データを使用)

ご覧のとおり、直近2022年ではBTIが為替の影響、つまり英国に本社を置くBTIは配当をポンド基準で支払っており、米国市場でADR銘柄として購入する場合ドルでの支払いとなっていることからポンド安により減配となった一方、前年度減配したJTは140円から188円と3割を超える増配を発表。

最後に直近の配当利回りは以下のとおり。

特に紙巻きたばこの将来性や慢性的な健康被害への懸念によっていつもながらどの銘柄も非常に魅力的な水準(つまり人気がないということ)となっている状況が見て取れます。

ということで、現在当方はアルトリアとフィリップ モリスを合わせ保有資産全体の約10%を保有していることからたばこ銘柄の追加購入は考えていませんが、定期預金的銘柄として割り切って投資するのであれば過去に減配を実施したBTIやJTではなく、やはり米国銘柄かなぁ、などと考えているところです。

(実のところJTの場合は株主優待を廃止したことが一番の理由だったりするのですが、、、)

以上ご参考まで。

(本データに基づく投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村