現地時間の2月5日に電力と天然ガスのサービスを提供するエクセル エナジー(XEL)が2025年第4四半期決算を発表しました。

エクセル・エナジー(Xcel Energy Inc)は電気と天然ガスの配送会社である。

【事業内容】

NSP-Minnesota、NSP-Wisconsin、PSCo、SPSの4つの公益事業子会社を通じて、約380万の電力顧客と220万の天然ガス顧客にエネルギー関連製品とサービスの包括的なポートフォリオを提供する。

2つのセグメントを通じて事業を展開する。

規制電力セグメントは、コロラド州、ミシガン州、ミネソタ州、ニューメキシコ州、ノースダコタ州、サウスダコタ州、テキサス州およびウィスコンシン州で電力の生成、購入、送電、配電および販売を行う。

さらに、このセグメントには再販のための販売が含まれており、米国内の各種な事業体に卸売送信サービスを提供する。

規制電力セグメントには、商品の卸売および取引業務も含まれる。

規制天然ガスセグメントは、主にコロラド、ミシガン、ミネソタ、ノースダコタ、ウィスコンシンの一部で天然ガスの購入、輸送、貯蔵、流通、販売を行う。

(SBI証券より)

概要は以下のとおり。

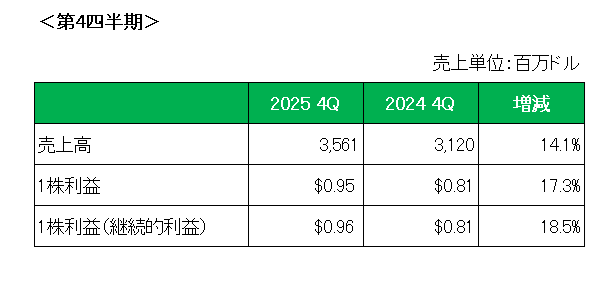

売上は電気・天然ガスインフラ投資の回収増と電気販売増に支えられ、前年同期比14.1%増収の3,561百万ドル。

1株利益は前年同期比17.3%増、そして特殊要因(マーシャル山火事の和解費用)を除いた1株利益(継続的利益)は前年同期の0.81ドルに対し0.96ドルと18.5%増となっています。

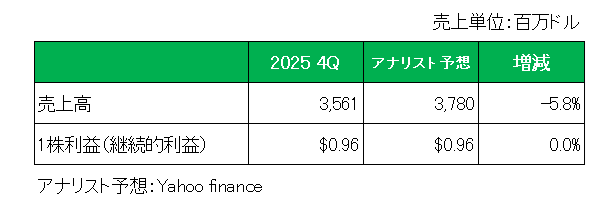

次にアナリスト予想との比較は以下のとおりとなっており、売上は予想を下回りましたが1株利益(継続的利益)は予想と一致しています。

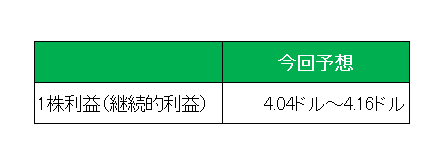

最後に注目の1株利益(継続的利益)の今期通期見通しは4.04ドルから4.16ドル(前期実績の3.80ドルに対し6.3%~9.5%増)としています。

尚、エクセル エナジーは、2021年12月、コロラド州ボルダー郡で発生したいわゆるマーシャル山火事(6,000エーカー以上が焼失、1,000棟以上の建造物が倒壊または損壊。)の訴訟を抱えていたわけですが、2025年9月に代位保険会社、公的機関原告、および個人原告が主張するすべての請求を解決し、6億4,000万ドルの和解金の支払いを要求する原則的な和解合意に達し、2025年9月30日および12月31日を期末とする四半期に、それぞれ2億8,700万ドルおよび1,200万ドルの損失を認識。

2026年2月現在、代位保険会社、公的機関原告、そしてほぼすべての個人原告との間で最終和解文書が締結されており、ほぼ全員が支払いを受けています。(但し和解を受け入れていない個人原告等からの請求が解決されない場合、さらなる訴訟の対象となる可能性あり。)

またもう1件のスモークハウス・クリーク火災に関しては、2025年第3四半期に、代位保険会社原告と和解が締結され、訴訟に伴う推定損失額の下限として4億3,000万ドルを計上しており、3億7,400万ドルが2025年第4四半期までに支払われていますが、賠償責任額は今後変更される可能性あることから、追加費用が発生する可能性が十分あることはおさえておく必要があります。

以上、対アナリスト予想では売上が未達となったものの、第4四半期決算は増収増益、また通期見通しはデータセンターからの需要急増等により、電力消費量が過去最高を記録すると予想、前期実績に対し6.3%~9.5%増としています。

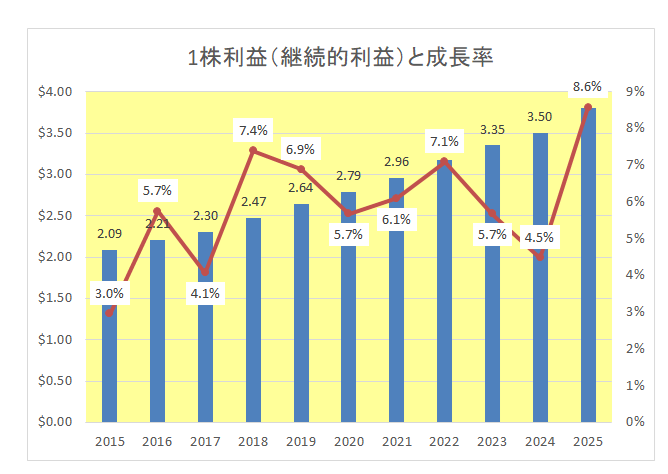

またこの銘柄が何より素晴らしいのは、21年連続で利益見通しを達成しているばかりか、今回の決算を含め過去10年以上に渡り1株利益(継続的利益)は以下のとおり毎期増益を続けているという確固たる実績があること。

そして長期目標を以下のとおりとしている。

• 1株当たり3.80ドルを基準として、年間EPSを6%から8%以上長期的に成長させる。

• 年間配当を4%から6%増加させる。

• 配当性向を45%から55%とする。

ということで、

実績〇、対市場予想✕、通期見通し〇=保有継続

とします。

(長期増配目標に過度な期待を寄せての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村