エネルギー大手のエクソン・モービルが現地時間の3月2日に年次総会を開催しました。

総会における発言で当方が注目した内容は以下のとおり。

・2022年に210億ドルから240億ドル、2027年まで毎年200億ドルから250億ドルの設備投資を計画している。

・投資は非従来型、深海、LNG(液化天然ガス)、高価値製品等における低コストで供給できる上流プロジェクトへの投資に向けられる。

・これらの計画には、温室効果ガス排出量の削減と、より排出量の少ない事業機会への投資のために、今後6年間で行われる150億ドルの支出が含まれている。

・さらに2023年までに年間90億ドルの構造的削減を計画しており、これにより2027年までに利益とキャッシュフローを2019年の2倍にし、損益分岐点コストをバレル当たり約10億ドル削減できると見込んでいる。

これらの発言の中で当方が特に注目したのは、

2027年までに利益とキャッシュフローを2019年の2倍にし、

という部分。

ということで、早速2027年の配当を試算してみました。

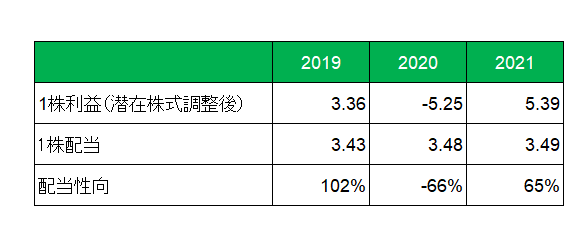

通常企業の配当支払のベースとなるのは配当性向。

その配当性向の過去の数字は以下のとおり。

39年連続増配継続中のエクソン・モービルの場合、2019年から2021年の配当実績を見ればわかるとおり、業績にかかわらず増配を優先している。

その結果利益が少なくても、さらに赤字でも増配していますので、2019年の配当性向は100%を超え、新型コロナ感染拡大で巨額の減損損失を計上した2020年は配当性向がマイナスとなっています。

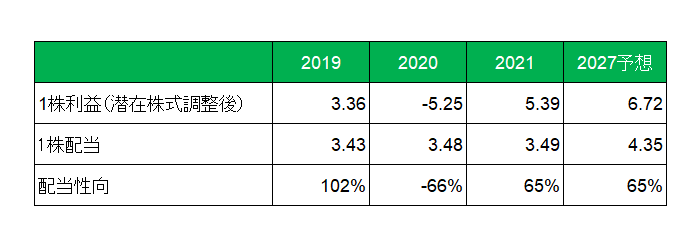

ということで、2027年の配当試算にあたっては常識的な線となる2021年の配当性向65%を使用することに。

まず1株利益を2019年の2倍に設定。

そして配当性向を65%とすると1株配当は4.35ドルとなり、2021年実績に対して25%増配となる。

ということは単純計算で今期2022年から2027年までの6年間で毎年平均4%程度の増配が期待できる。

むろん計画は計画。

ましてやエネルギー銘柄の場合、業績は原油価格等の動向に大きく依存しているわけですが、将来の原油価格などまさに神のみぞ知る世界。

例えば新柄コロナ感染拡大による原油価格大暴落の2020年春に、現在の1バレル100ドル超えの原油相場を誰が予想し(でき)たでしょうか?

ただ今回の年次総会でダレン・ウッズ会長兼CEOは以下の発言をしています。

「エクソン・モービルは安全性、信頼性、環境のパフォーマンス、収益とキャッシュフローの成長、そして最終的には株主還元において業界をリードすることに注力しています。」

たとえ赤字に転落しても減配しなかった。

そして昨年は連続増配継続のために通常の4月の配当のお知らせ時ではなく、ぎりぎりのタイミング、12月の配当支払い時に執念の1セント増配を実施したウッズ氏のこと。

きっと期待に応えてくれるはず。

そんな風に考えています。

(神のみぞ知る原油相場に業績が大きく左右される銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村