9月22日付記事、「増配率と配当利回りから見えるもの」にて、たばこ銘柄アルトリア(MO)の配当利回りの違和感について書きました。

今年も5%近い増配を発表しており、第2四半期では通期予想(調整後1株利益)を引き上げているにもかかわらず、株価は一向に上向かない。

それが7%を超えるある意味異常に高い配当利回りとなって表れている。

なぜここまで人気がないのか?

もちろんその理由は将来性。

たばこ市場が縮小していくのは既定路線であり、ある意味宿命。

いずれにせよ健康被害から逃れられないたばこ銘柄に未来はない。

しかもアルトリアの場合、巨額の資金をつぎ込み買収した電子たばこのジュール・ラブズがFDAによるフレーバー付き電子たばこの一部販売禁止等の規制強化によって、減損損失の計上を余儀なくされるなど、ある意味泣きっ面に蜂状態。

ただ、それにしても、、、

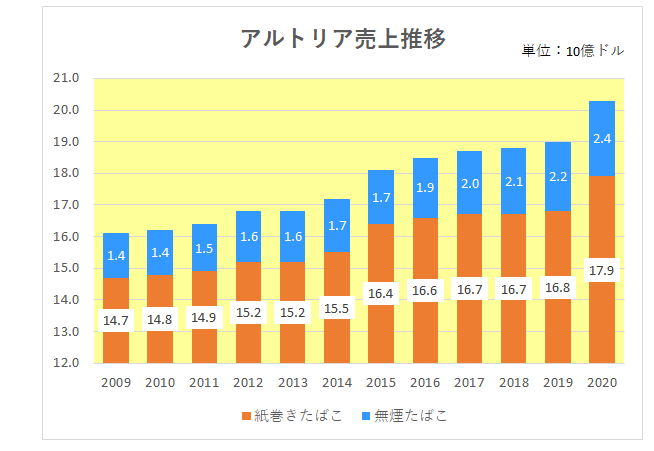

ということで、今回はこの銘柄の過去の売上推移をあらためて確認してみることにしました。

それがこちら。

これは2009年以降10年以上に渡るセグメント別の売上をグラフ化したものです。

アルトリアの場合、紙巻きたばこ、無煙たばこ、そしてワイン等の販売を行っているわけですが(ワイン事業はすでに撤退を表明)、今回はメインのたばこ事業のみを対象としました。

これを見ると意外な事実が。

そう、成長率こそ低いものの、何と売上はほぼ順調に右肩上がりの状況となっているではありませんか!

もちろん特にメインの紙巻きたばこの場合、数量は増加していない。

それを値上げで何と補ってきた、というのが実情。

但し、たとえ値上げしても人々が購入する、という事実を見逃してはならない。

と書くと、

「いやいや、そうは言ったって今は昔より人々の健康に対する意識は格段に高まっている。そしてその傾向は今後強まることはあっても決して弱まることはない。しかも新型コロナウィルスという新たな存在が登場した。結局遅かれ早かれタバコは、、、」

という突込みが入りそう。

そこで登場するのがフィリップ・モリス・インターナショナル(PM)。

アルトリアの兄弟会社というか、海外担当のこの会社ですが、実はこちらは2012年から2017年までは紙巻きたばこの売上を減らしていた。

ところがそれがより健康被害の少ない加熱式たばこの販売開始によって、たばこ全体の売上減少に歯止めがかかって来た。

そしてアルトリアもアメリカ国内で加熱式たばこの販売を開始した。

ということで、

あらためてこのグラフを眺めた時、

当方の(配当利回りに対する)違和感がさらに高まったことは確かです。

(何やかや言っても健康被害から逃れられない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんにちは。

> ということで、今回はこの銘柄の過去の売上推移をあらためて確認してみることにしました。

> 当方の(配当利回りに対する)違和感がさらに高まったことは確かです。

SDGsの悪影響もそうですが、売上高と純利益が安定して成長していないのでこの株価は妥当だと思っています。

例えば、ハイテク株のMSFTやGOOGL/GOOGは2018年から売上高と純利益の成長が加速してるので、株価も伸びているんじゃないでしょうか。

株式市場はいつの時もグロース株に関しては二桁%成長を望んでいるものです。

ひろーさん

おはようございます。

純利益が安定していないのは減損等の特殊要因のためです。(営業キャッシュフローの方は2016年以降ほぼ右肩上がり。)

まあ、成長を期待できない銘柄には買いが集まることはない、ということなのでしょうね~。

そして成長著しいハイテク銘柄には、期待が期待を呼び過度な資金が集まる。

当然と言えば当然。この銘柄の株価は加熱式たばこの普及率にかかっていると思っています。