バイオ医薬品企業のアッヴィ(ABBV)ですが、すでにお伝えしたとおり10月30日に次回2月支払いの配当をこれまでの1株当たり1.18ドル1.30ドルへと10.2%の増配を発表しています。

会社概要

アッヴィは米国の研究開発型バイオ医薬品企業。

主にC型肝炎、神経学、免疫学、腫瘍学、慢性腎疾患および女性の疾患などの分野における医薬品の開発に取り組む。

アボット・ラボラトリーズの研究開発医薬品部門の分離独立に伴い2013年度に設立。

主力製品はリウマチ性関節炎や乾癬治療薬「ヒュミラ」など。

2019年6月、美容向け医薬品に強みを持つアラガンの買収を発表、2020年5月に買収を完了。

(YAHOOファイナンス等より)

以前に比べればその増配率は落ちているとは言え、昨年の増配率は10.3%とこれで2年連続の10%超え。

インカムゲイン投資家としては誠に喜ばしいわけですが、実はそう喜んでばかりはいられない。

その理由はこの銘柄が「2023年の壁」問題を抱えているから。

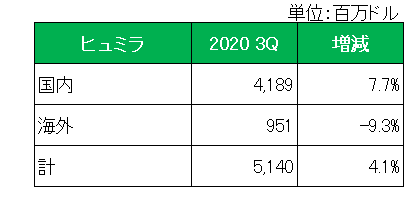

アッヴィの主力医薬品と言えば上記会社概要にも記載がある「ヒュミラ」。

アラガン買収によって売上全体占める割合は下がったとは言え、直近第3四半期で約40%にも達しています。

しかしヨーロッパでは後発薬の登場によってすでに売上は減少、それが以下の海外向けの減少(対前年同期比)となって表れている。

そして全体の8割を占めている米国ではいよいよ2023年に後発薬の販売が決まっている。

つまり2023年以降この主力製品の売上が確実に減少していくことは既定路線。

これが2023年の壁と書いた理由。

よって投資家は2023年以降ヒュミラに代わる製品が育っているかを確認する必要がある。

これに関してヒュミラに次ぐ売上を計上している抗がん剤のイムブルビカは売上は伸びてはいるものの、現状では将来のヒュミラの減少分を補うまでには至っていない。

むろん会社とてそんなことは百も承知。

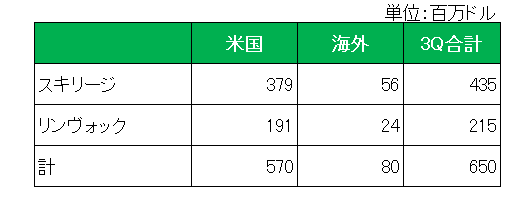

この件に関してCEOのリック・ゴンザレス氏は、「考えられるシナリオの下でスキリージとリンヴォックは後発薬によるヒュミラの売上減少の影響を十分に相殺することができる。」と注目の発言をしている。

スキリージとは

乾癬(かんせん-免疫の異常によって皮膚や関節に特徴的な発疹などが起こる病気)の症状を改善する薬

リンヴォックとは

中等度から重度の関節リウマチ患者へのリウマチ薬

直近第3四半期のこの2製品の売上は以下のとおり。

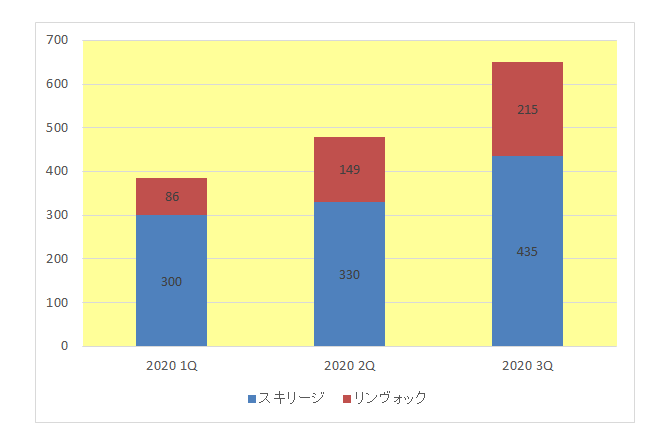

また第1四半期からの売上の推移は以下のとおり。

順調に売上を伸ばしているとは言え、第3四半期時点でこの2製品の合計はヒュミラの約13%にしか過ぎない。

ということでこの銘柄に関してはイムブルビカ、スキリージ、そしてリンヴォックの今後の成長が2023年の壁突破のカギを握っている。と考えています。

(もちろん今後の決算発表記事でこれらの製品の動向もお伝えする予定です。)

(主力製品の売上減少が確定している銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村