以前から不定期で保有銘柄を中心に売上等直近の業績の紹介をして来ましたが、2020年度決算も終了していますので、自身の備忘録の意味も含め2020年版としてアップデートすることにしました。

今回はヘルスケア関連銘柄のジョンソン エンド ジョンソン(JNJ)を取り上げたいと思います。

【会社概要】

ジョンソン・アンド・ジョンソン(Johnson & Johnson)は医療分野において各種製品の研究・開発・製造・販売に従事する持株会社である。

【事業内容】

同社は消費者、医薬品、医療デバイスという3つの事業区分により構成される。

同社は人間の健康と幸福に関連する商品を中心に提供する。消費者事業はベビー・ケア、口腔ケア、スキン・ケア、市販薬、女性の健康と創傷ケア市場に使用される各種製品を含む。

医薬品事業は免疫学、感染症、神経科学、腫瘍学、心臓血管と代謝疾患を含む5つの治療分野を中心とする。

医療デバイス事業は整形外科、外科手術、心臓血管、糖尿病ケア及び視力ケア分野に使用される製品を含む。

会社創業は1886年。設立は1887年。2021年1月3日時点の従業員数(正社員数)は約134,500人。

(出典元:SBI証券他)

ジョンソン エンド ジョンソンと言えば今さら説明の必要はないでしょう。

バンドエイドや綿棒、ローション、アキュビューのコンタクトレンズ等、我々日本人の日常に欠かせない商品を長きに渡り提供している企業。

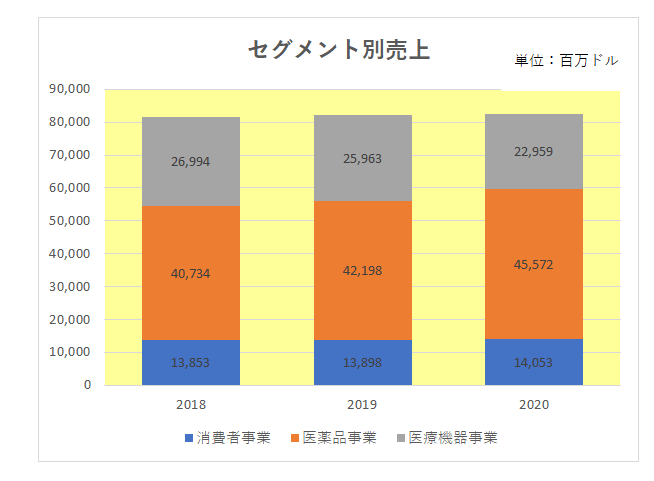

まず5年間の売上の推移ですが、以下のとおり直近2年間はやや勢いを落としているものの右肩上がりの状況となっています。

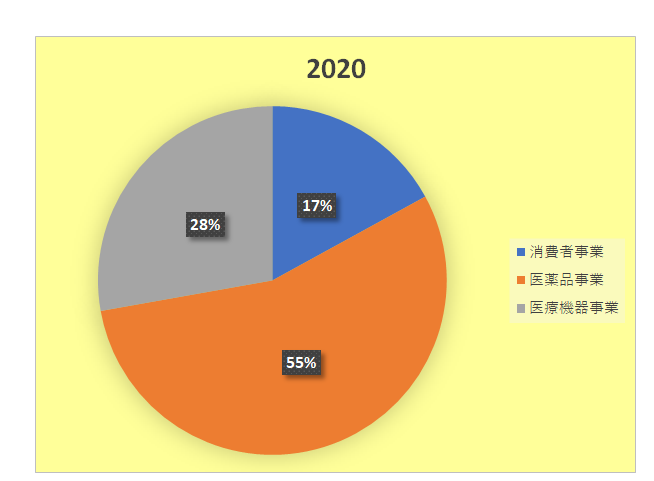

また直近3年間のセグメント別売上と2020年における割合は以下のとおり。

医薬品事業が全体の約半分を占め、消費者事業とともに売上を伸ばしているのに対し医療機器事業は特に2020年において新型コロナ流行による影響を受け大きく減収となっています。

にもかかわらず、売上全体では増収を確保している所がこの銘柄の素晴らしさを表していると言えます。

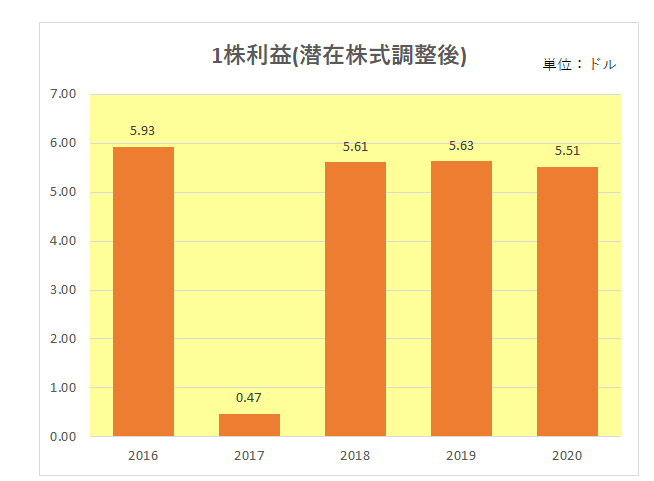

続いては1株利益(潜在株式調整後)。

特殊要因の影響により売上同様の動きにはなっていません。

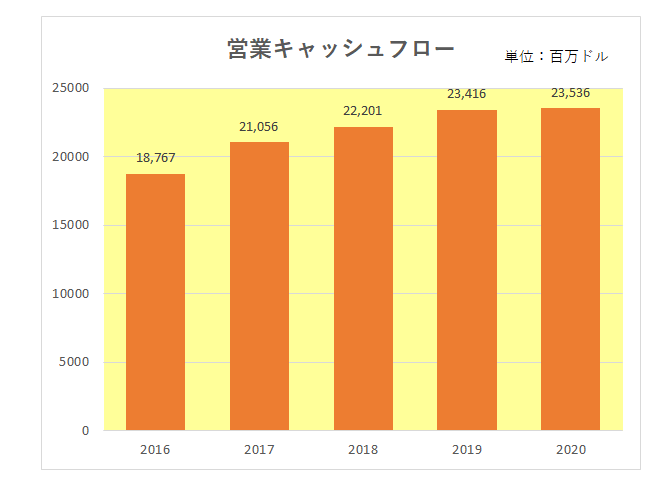

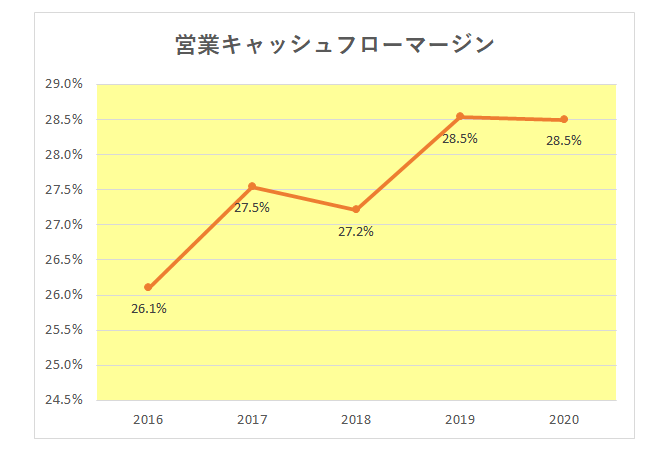

但し会社の収益力を知る上でより重要なのは真の稼ぐ力を表す営業キャッシュフロー、そしてそのマージンの推移。

御覧のとおりこちらの方は営業キャッシュフローマージンが25%を超えており安定しています。

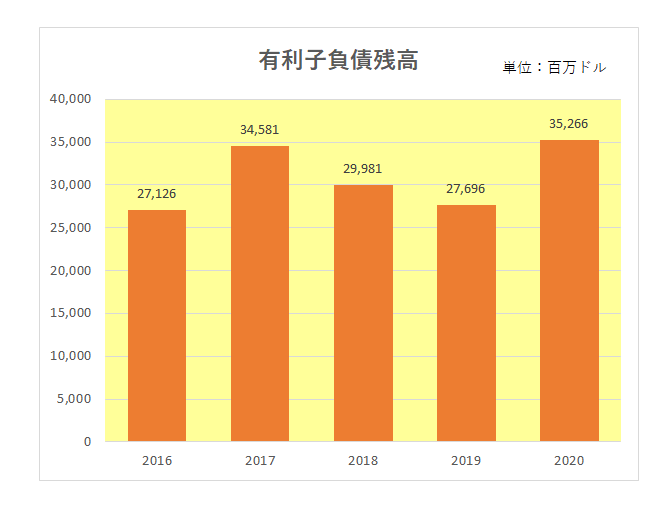

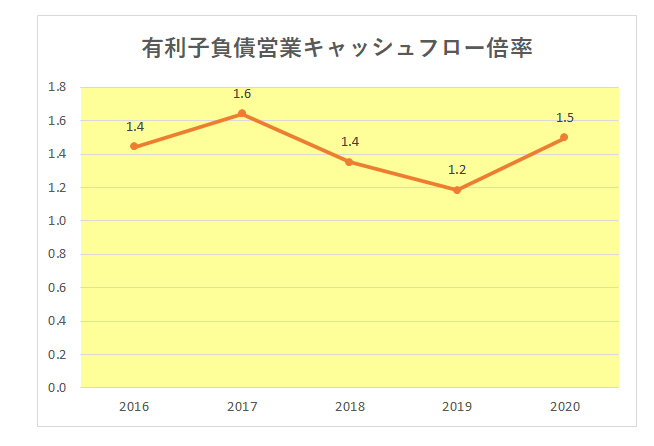

そして有利子負債残高と財務の安定性を示す有利負債営業キャッシュフロー倍率は、1.5倍前後を維持しており非常に安定しています。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

最後にインカムゲイン投資家注目の増配率。

ジョンソン エンド ジョンソンと言えば代表的な配当貴族銘柄。

連続増配を58年続けているばかりか、毎年5%を超える増配率を維持しており、抜群の安定感を示している状況が見て取れます。

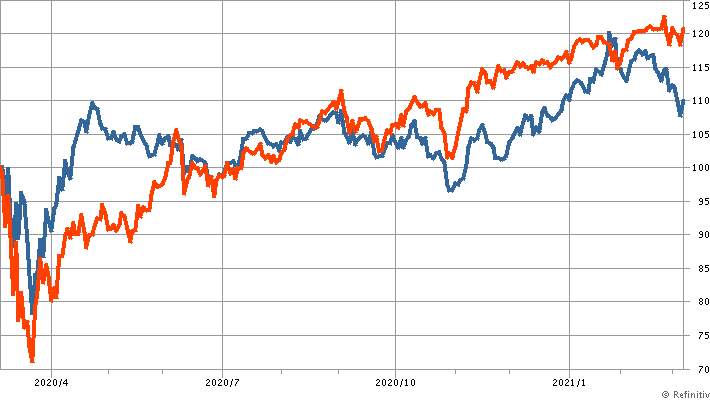

尚、参考までに過去1年間の株価の推移(青色)を市場平均(ダウ平均:赤色)と比較したチャートは以下のとおり。

以上見てきましたが、売上、営業キャッシュフローマージンの推移しかり、有利負債営業キャッシュフロー倍率の低位安定しかり、連続増配年数はもとより5%を超える増配率の維持しかり。

各データが示すとおりこの銘柄を一言で表せば、安定感、いや安心感。

米国株投資家としてマイクロソフトとともに米国財務省証券、つまり政府の後ろ盾のある国債の格付を上回るトリプルAを維持するこの企業を外すわけにはいかない。

と考えています。

(本データを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村