現地時間の6月3日、「サウジとロシア、協調減産1カ月延長で合意」のニュースが。

ロイター通信によれば、OPEC関係筋は「サウジとロシアは1カ月の延長で歩調を合わせている」とし現行の協調減産を1カ月延長することで暫定的に合意したとのこと。

OPECプラスは、新型コロナウイルスの感染拡大で打撃を受けた原油価格を支えるため、5─6月に日量970万バレルの減産を行うことで合意しており、現在の減産規模は世界の原油供給の約10%に相当しています。

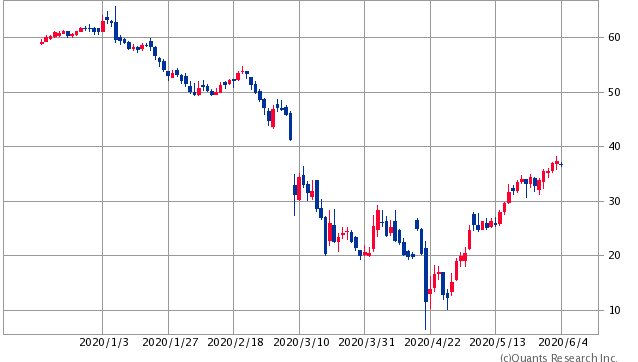

この報道を好感してか原油価格(WTIベース)は上昇。

新型コロナウィルスによる経済封鎖の解除等に伴う経済活動再開でここ最近原油価格は右肩上がり、現在はバレル36ドル台にまで回復しています。

このグラフを見ながら当方、

「いよいよその日が近づいてきたな。」

とつぶやいていました。

5月23日付の記事にて、「バレル40ドルを超えて来たらシェブロン(CVX)の売却を考えている。」と書きました。

そのシェブロンですが、5月15日に66%もの大減配を発表したロイヤルダッチシェル(RDSB)を売却し、900万円近い損失を確定させた上で購入したばかりの銘柄。

その購入理由ですが、配当利回りの高さと財務力(の強さ)。

購入時ロイヤル・ダッチシェルの利回りが4%台だったのに対し、シェブロンは5%を大きく超えており1%以上の差があった。

またその財務力から減配の可能性はより低い、と考えた。

ただこのシェブロンもWTIで1バレル40ドルを超えて来たら売却しようと考えている。

そしてシェブロン売却の資金でライバルのエクソン・モービル(XOM)を買おうと考えている。

その理由はもちろん現在の配当利回りの差。

現時点の利回りはシェブロンの5%台に対してエクソン・モービル7%を超えており、2%近くの開きがある。

そこで原油価格がバレル40ドルを超えて来たらエクソン・モービルへ乗り換えを実施する。

もちろん40ドルを超えてもいまだ復活には不十分のわけですが、減配の可能性はかなり下がると考えた。

その40ドルまであと少し。

もちろんワクチンと治療薬が量産化されない限り、今後新型コロナウィルスの第2波は確実にやって来るでしょう。

その時に再び原油価格が暴落する可能性は当然ある。となればエクソン・モービル減配の可能性が高まる。

ただその時はその時。

再びより安全な場所、すなわちシェブロンに一時避難するだけです。

(エネルギーセクター内での頻繁な銘柄入れ替えの実施にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんばんは。

コロナウィルスのワクチンについては日本では21年前半接種目標のため、当分まだお預けって感じみたいです。

https://www.yomiuri.co.jp/medical/20200604-OYT1T50152/

米国では、2020年末ごろ開始でしょうか。

https://www.japantimes.co.jp/news/2020/05/23/world/science-health-world/u-s-plans-massive-coronavirus-vaccine-testing-effort-meet-year-end-deadline/

エネルギー銘柄に関しては買い時は続きそうですが、予想PERだけ見るとめっちゃ高いどころかむしろマイナス圏に沈んでいるので忍耐の時は続きそうです。

OXYも配当利回りだけ見ていると買いを入れそうになっちゃいましたが、APCの見栄っ張りの買収でだいぶ財務が痛んでいます。

その時争ったCVXはM&Aの際にgoodwillを上乗せしたFair Valueを計算していたようで、ちゃんとM&A合戦からは手を引いています。こういう細かなフォローがエネルギー銘柄の選定には生きてきますね。

そういう意味ではXOMよりもCVXの方が個人的には好みです。

とはいえ、XOMも気になってはいます。

(いつかはコカコーラ…!という記事に似た心情ですね?)

ひろーさん

こんばんは。

ワクチンについて個人的には最短でも2021年になってから、と考えています。

一般論から言えばエネルギーセクターは今は手を出すべきではありませんが、そう単純にいかないのが株式投資の魅力というか魔力。

現時点でもっとも安全だと思われるのは人員削減を発表したCVXと考えています。

正直者様

旧ブログの頃より、毎日楽しく読ませて頂いております。

CVX分の資金について、既に手持ちの銘柄、T、MO、ABBV、PMに分割して割り当てるのは無しでしょうか。

業界の分散もされますし利回りも高く、一定のメリットがあるような気がします。

かなり取り乱しているようにみえて、勝手に心配しております。

私もRDSBを-350万損切りしたので、お気持ちは3分の1くらい理解できる気でおります・・・。

図書館さん

コメントありがとうございます。とても励みになります。

図書館さんはお優しい方ですね。

複数高配当銘柄への分散投資の方がはるかにリスクを下げ、かつ配当収入を維持できる。

おっしゃるとおりです。図書館さんのアドバイスが正解です。

ただ当方は元来があまのじゃくな性格。

ついつい常道からあえてそれてみたくなる。これ、ある意味止められない。

もちろん高いリスクを負うことは百も承知。

そして投資はあくまで自己責任であることも、、、

これからの展開をお楽しみに!

おはようございます。

私もお小遣いをロイヤルダッチシェルへ

投資しておりまして

減配をお受けて

他所へ振り向けを考えながら

日々過ごしております。

PG

MMM

JNJ

T、VZ

PM、MO

への買い増しや

ETFの

SPYD

QQQなどへの振り向けの軍資金にしようと思います。

目の前の高配当に惑わされず

増配率が高く

配当性向がより低い

手堅い銘柄へ銘柄へシフトして行きたいですね。

私の失敗(日産自動車、ロイヤルダッチシェル⟵(o_O) )

減配マンより

増配マンとなるべく仲良くしたいものですね。

ウィニングチケットさん

おはようございます。お元気そうで何よりです。

書かれているとおり、

”目の前の高配当に惑わされず

増配率が高く

配当性向がより低い”を優先することがより重要。

これ、お互いRDSBで学んだところですね。(苦笑い)

ただその失敗とて成功への”過程”と考えたいですね。

ウィニングチケットさん

増配率が高い銘柄は大型成長株でも割とありますよね。

M&Aを効率的に繰り返してFCFを成長させるMKC、 給与計算サービスのADP、先物取引の取引所などを運営するCME、おなじみクレジットカード決済大手のVisa(V)。仕事でお世話になりっぱなしのMSFTなど、配当性向が高くなく、まずまずの増配率でよければ選択肢は飛躍的に広がります。

また、キャピタルも狙える分、税金的にも有利です。

(キャピタル分は市場に貸し付けるお金ととして扱います。また、売却しない限り損益は確定していないので税金はかかりません)