現在当方が保有する半導体銘柄はインテル(INTC)1社となっています。

半導体というとやはり景気動向に左右される、ということで、連続増配を続けるのがなかなか難しいという事情があるわけですが、今回は驚異的な増配率を続けている銘柄に注目してみました。

それがブロードコム(AVGO)。

企業概要

ブロードコム(英: Broadcom Ltd.)は、無線(ワイヤレス、ブロードバンド)および通信インフラ向けの半導体製品、ソフトウェアなどを製造販売するファブレス企業。

本拠はシンガポール(登記上)とアメリカのカリフォルニア州サンノゼ。

2016年2月、ヒューレット・パッカード、アジレント・テクノロジーの半導体部門を起源とするAvago Technologies(アバゴ・テクノロジー)による買収が完了、買収に伴いアバゴ・テクノロジーは、社名を「ブロードコム」(Broadcom Ltd.)に変更した。

(旧ブロードコムのティッカーシンボル「BRCM」は上場廃止となり、アバゴ・テクノロジーのティッカーシンボル「AVGO」が継続)

2016年11月、通信機器製造のブロケード コミュニケーションズ システムズの買収を発表した。

2018年7月、ソフトウェア開発企業のCAテクノロジーズ買収を発表し子会社化した。

また、2019年8月にウイルス対策ソフト大手のシマンテックの法人向け事業を107億ドルで買収したが、5ヶ月後(2020年1月)に前記のうちサイバーセキュリティ事業をアクセンチュアに売却した。

(ウィキペディアより抜粋)

その業績を以下ライバル各社と比較してみました。

・インテル(INTC)

・エヌビディア(NVDA)

・クアルコム(QCOM)

・テキサスインスツルメンツ(TXN)

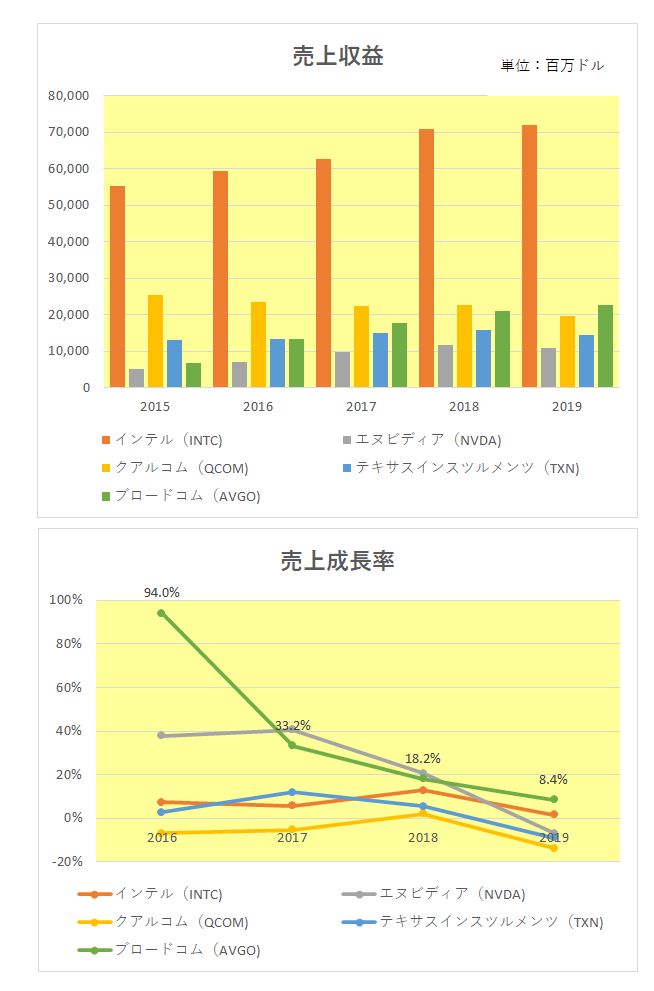

まずは売上高と成長率。

売上規模はインテルが他を圧倒していますが、成長率に目を転じると右肩下がりとなってはいるもののブロードコム(緑色)は買収効果もあり、高い成長率(2015年から94%、33.2%、18.2%、8.4%)となっています。

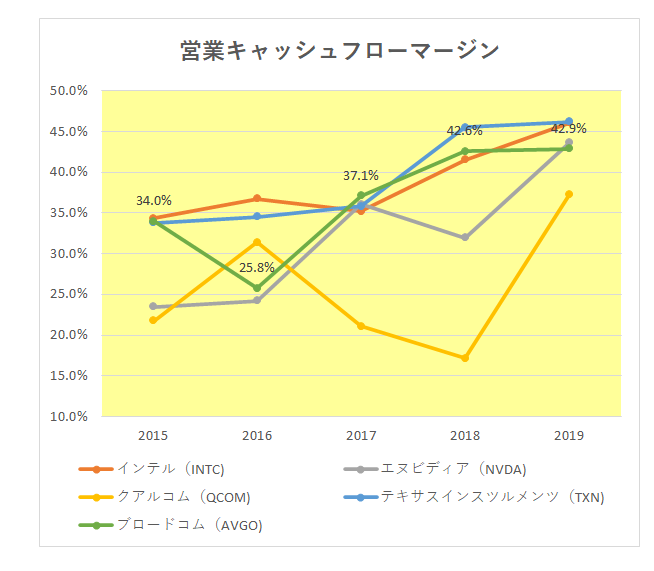

続いては営業キャッシュフローマージン。

こちらの方は、クアルコム以外はそろって右肩上がりの状況となっており2019年は40%を超えています。

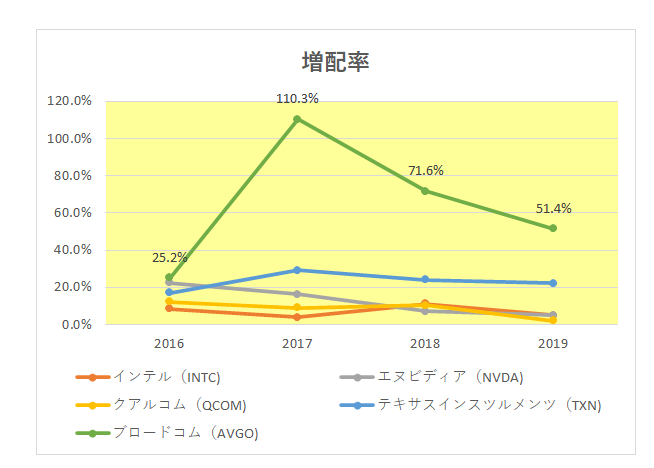

そして注目の増配率。

御覧のとおりブロードコムの増配率は驚異的としかいいようがありません。

さらにその高さもさることながら現在まで10年連続で増配を続けているというのも立派です。

ちなみにグラフにはない今期2020年予想でも若干数字は落ちるものの以前22.6%もの高い数字となっています。

「すっ、素晴らしい! なぜ今まで投資しなかったの?」

って思われるかもしれませんが実は心配事が。

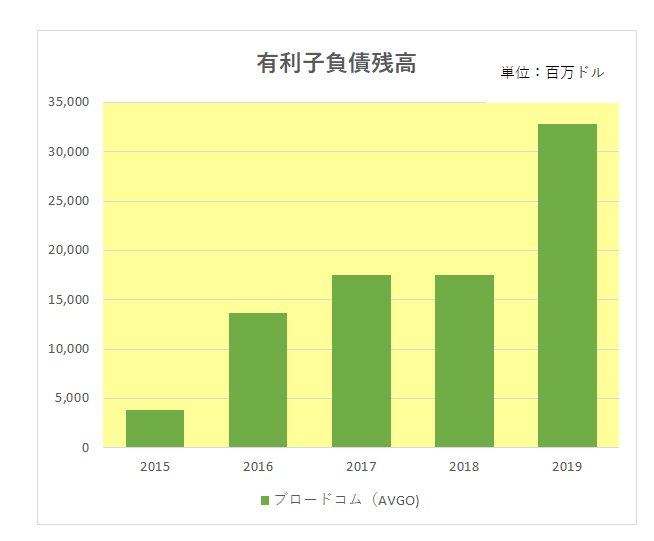

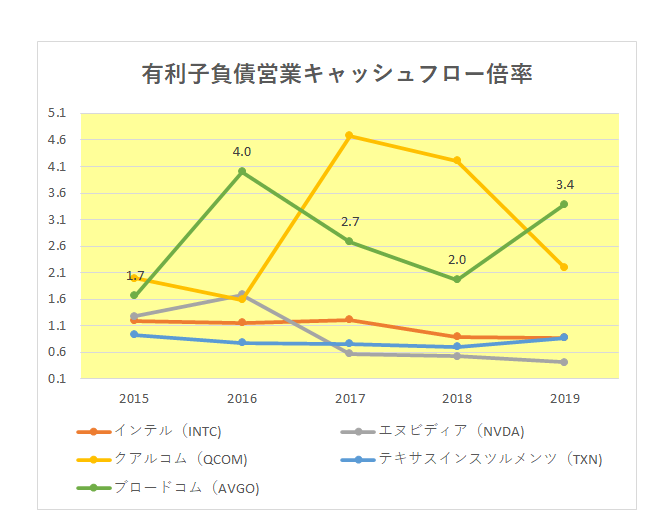

それがこちら。

そう、上記企業概要にもあるとおり、この銘柄は買収によって規模を拡大してきた。

そしてその結果高い増配率を叩き出して来た。

しかしそれと同時に借入残高も積み上がって来た。

その結果が高い有利子負債営業キャッシュフロー倍率となって表れているのです。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

現在の配当利回りは4%を超えています。

借入というレバレッジをかけてこれまで高い成長を成し遂げて来たこの銘柄、今後も買収実施の可能性は非常に高いでしょう。

そのあたりのリスクの高さを十分認識した上で、小額投資ならありかな。と思い始めている中年投資家なのでした。

(買収が日常茶飯事となっている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村