4月は青山財産ネットワークス(8929)を購入した当方ですが、心は5月の投資へ。

現時点ではハードオフ、オフハウスでお馴染み、ハードオフコーポレーション(2674)購入に傾き始めています。

【特色】

総合リユース業。PC、音響、家電、衣料、家具、カー用品、酒類などの店舗を直営やFCで展開

【連結事業】

ハードオフ33、オフハウス33、モードオフ4、ガレージオフ2、ホビーオフ8、ブックオフ11、FC5、海外4 <23・3>

【続 伸】

FC収入増。直営も既存店にレトロ人気追い風、PC・家電、ホビー業態軸に順調増。25年3月期は前期純増22通期化。既存店もPC・家電、ホビーに加えアパレルも拡大。開業費や人件費増こなす。

【台 湾】

好調続く台湾で1月4号店出店、追加出店も視野。同店含め出店は23年度23(閉店1)、24年度は一段加速へ。FC出店も順調で23年度計画比1増の純増17に。

【業種】

他消費財小売り 時価総額順位 39/111社

【店舗】

ハードオフ390,オフハウス325,ホビーオフ144,他101 計960(直営425,FC535)

(会社四季報より)

ちなみにフランチャイズでブックオフを展開しているものの、ブックオフグループホールディングス (9278)は別会社。

「連続増配銘柄でもなく今まで取り上げたことなかったのになんでまた急に?」

という疑問が湧こうとかと思いますが、この会社の本社は以下のとおり。

【本社】957-0063新潟県新発田市新栄町3-1-13

そう、意外に思うかもしれませんが地元新潟県。

総会は新潟市で開催されており株主総会への出席が可能になる。

もちろん業績のチェックは必須。

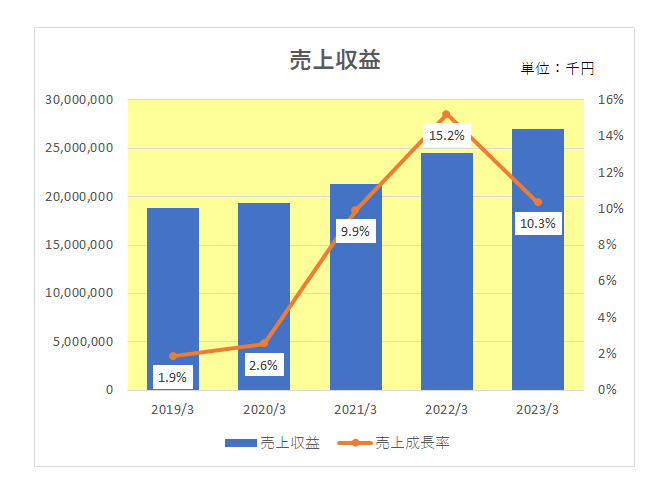

直近5年間の売上の推移は以下のとおり増収を続けており好調。

特に上記四季報に記載があるとおり最近は台湾が好調。

となれば今後少子高齢化のさらなる進展でたとえ国内に期待できずとも海外へ活路を見出すことができそう。

一方一株利益の方は2020年3月期、2021年3月期は減益に終わっている。

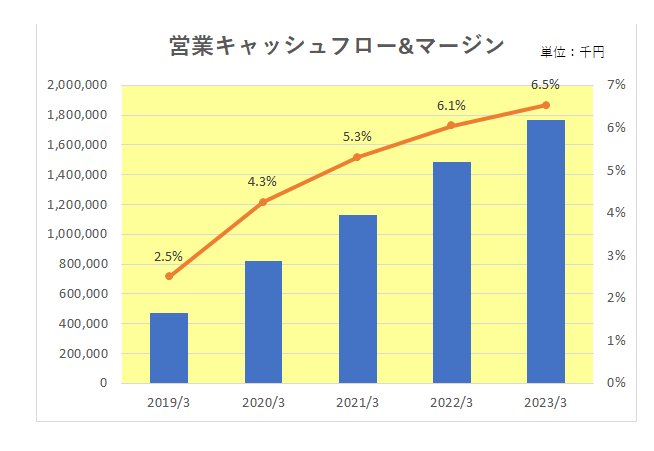

しかしより重要な本来の稼ぐ力を表す営業キャッシュフローマージンはどうか?

御覧のとおりのきれいな右肩上がり。

また、直近の自己資本比率は73.7%、借入はあるものの実質無借金経営と財務内容も良い。

さらに注目の配当は2021年3月期こそ減配したものの直近2年は増配を続けている。

今どき配当が年1回というのはネックですが、現時点の配当利回りは3.6%と3%を超えている。

こりゃもう買うしかないではないか!

と前のめり状態。

いかんいかん。なんせ根が単細胞なもので。

もう一度頭を冷やしさらなる分析をしてから購入の判断を下したいと思います。

(一時的な感情の高まりでの投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

おはようございます。

優待で外食作戦とともに

地元の新潟県の上場企業をコレクションして、

総会巡り作戦も着々と進行中ですね。

地元も最高ですが、我が家は、全国の美食と温泉と競馬場と名所旧跡と株主総会を回るのが趣味です。全国転勤族なので会社の異動で全国をある意味長期家族旅行出来ているので最高です(笑)

ウィニングチケットさん

おはようございます。

さすがはウィニングチケットさん、転勤に伴うとは言え全国規模とはやはりスケールが違いますね。

次は海外転勤も視野に入れていたりして。