突然ですが、最近早稲田学習研究会 (5869)が気になり始めています。

【上場】2023.12

【特色】小中学生向けの集団指導塾『W早稲田ゼミ』を北関東軸に展開。高校生向け集団塾、個別塾も

【単独事業】ゼミ74、ハイ19、ファースト個別7 <23・3>

【堅 調】開校3。集団塾は主力の小中学生堅調。役員退職金の繰入減額2億円が利益押し上げ営業増益。25年3月期は開校3~4。賃料、採用費膨らむが授業料値上げ寄与し小幅増益。配当性向50%以上基準。

【上 場】調達1・3億円は埼玉、栃木への開校資金に。上場で社会的信用高めて採用効果狙う。未開拓な小学校低学年向けの新コースを今春開設、顧客確保を早期化。

【業種】 他個人サービス・製品 時価総額順位 52/118社

【比較会社】4720 城南進学研,2179 成学社,9778 昴

(会社四季報より)

いきなり学習塾?

と思われた方もいるかと思いますが、全くノーマークだったこの銘柄は当ブログに折に触れコメントをいただく方(みずほさん)が購入候補として挙げていたことでその存在を知りました。

上記記載のとおりこの銘柄は昨年の12月に上場したばかり。

こういう表現が適切かはわかりませんが、ある意味まだ海のものとも山のものともわからない状況。

ただ直近の業績を見ると魅力的に映る。

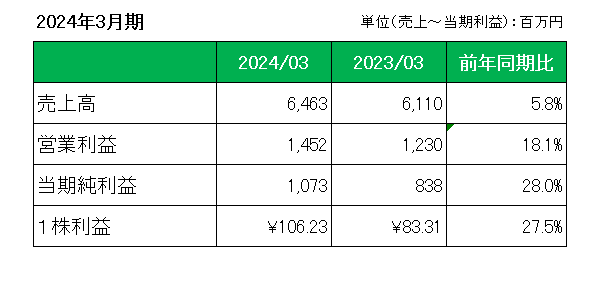

5月15日に公表したばかりの2024年3月期決算は、以下のとおり売上は主に小学生、中学生を対象とした教育事業を展開するゼミ部門で5月に上尾校(埼玉県上尾市)、10月に岩槻校(埼玉県さいたま市)、北越谷校(埼玉県越谷市)の3校舎を、主に個別指導を対象とした教育事業を展開するファースト個別部門では2月に越谷レイクタウン教室(埼玉県越谷市)を開校した結果60拠点となり、6,463百万円(前事業年度比5.8%増)を計上。

また6月に役員報酬の改定に伴う役員退職慰労引当金繰入額238百万円の減額を行ったことにより、営業利益は1,452百万円(前事業年度比18.1%増)、当期純利益は1,073百万円(前事業年度比28.0%増)と増収増益決算となっています。

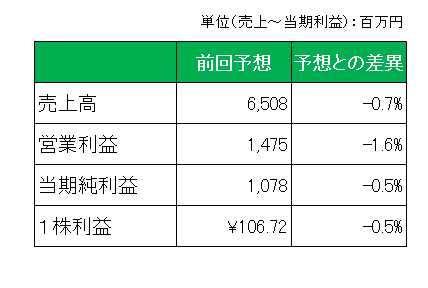

尚、第3四半期決算時開示した前回予想に対しては、以下のとおりほぼ予想並みの数字となっています。

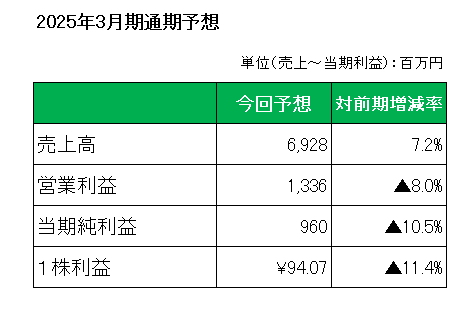

ただ今期2025年3月期予想は少々問題。

以下のとおり売上は6,928百万円と7.2%増を見込むものの、営業利益1,336百万(8.0%減)、そして当期純利益は960百万円(10.5%減)と増収減益予想となっています。

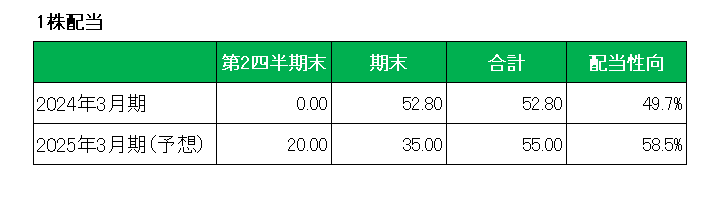

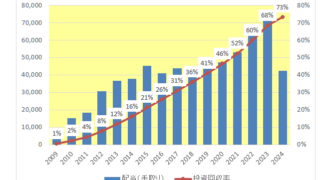

にもかかわらず配当は配当性向を上げる(49.7%⇒58.5%)ことで、前期の1株当たり52.80円から4.2%増配の55.00円を予定している。

現(5月17日)時点の予想配当利回りは5.1%となんと5%を超えている。

そして借入金ゼロの無借金経営と財務内容も良い。

もちろん少子高齢化が進む我が国日本でこの業界は限られたパイの奪い合いの状況。

成長性を言う観点から見れば疑問符が付くことは百も承知。

ただ小額投資なら十分アリかな。

と思い始めています。

(成長性に疑問符が付く業界に身を置く銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

おぉ〜なおびとさん、私と一連托生いたしましょう(爆)、嘘です^_^。

25年3月期の減益予想は残念です。株価ももう少し下げるかもです。高い水準ではないので、買い増しも視野に(慎重に)考えます。

皆様に誤解なきよう、私が自力で探した銘柄ではなくアナリストの方の記事を読んで、参考にしました!ちゃんとスクリーニングされております〜。

以上、他力本願は自己責任と自覚するみずほでした。

みずほさん

こんにちは。

ナカーマ! \(^0^)(^o^)/。

アナリストさんのご推奨だったのですか。知りませんでした。

まだ上場したてのヒヨッコ。

この先いろいろあるかもしれませんがある程度の覚悟を持って見守りたいと思います。