コンサルやシステム開発等を手掛けるビジネスブレイン太田昭和 (9658)を買い増ししました。

【特色】コンサルやシステム開発受託。会計システムに強み。情報セキュリティや医療向け事務代行も

【連結事業】コンサルティング・システム開発78(9)、マネージメントサービス(BPO)22(8) <23・3>

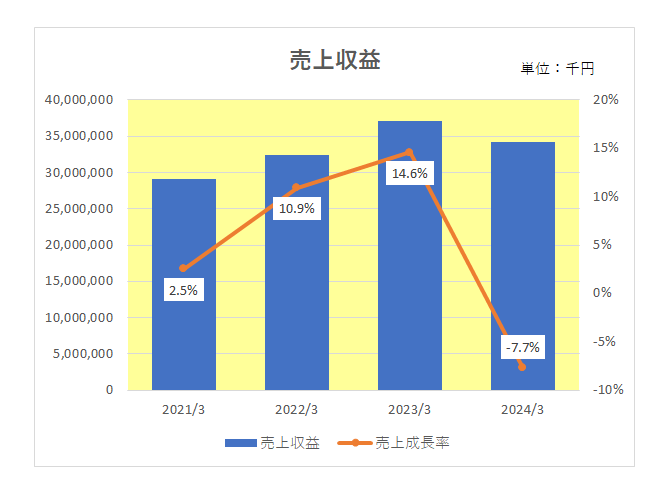

【反 落】海外向けアウトソーシングが低調。主力の会計システム開発も停滞。だが株式売却益計上あり営業益大幅増。25年3月期は買収子会社2社が通期で貢献。ただ、アウトソーシングは前期並み止まり。株式売却益が消え営業益は急落。減配の公算。

【買 収】ITソフト開発のトゥインクル社を子会社化。システム構築の強化へ。RPA活用など社内DXで業務効率化。

【業種】 SI・ソフトウェア開発 時価総額順位 77/274社

(会社四季報より)

買い増し理由は以下のとおり。

・直近4年間の売上は前期2024年3月期こそ子会社連結除外の特殊要因により減収となったものの、特殊要因を除けば実質増収を継続していること(尚、この銘柄は2019年4月1日を移行日とし4年前から国際会計基準での開示を開始しています)

・2024年3月期時点で約100億円もの現預金を保有しており実質無借金経営であること

・購入時の予想PERは9.3倍、PBRは0.85倍であり割安と考えられたこと

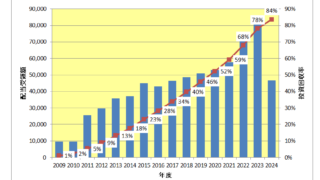

・10年以上連続増配を継続する日経連続増配株指数を構成する銘柄であり、13年連続増配中であること

・今期2025年3月期についても前期の1株当たり75円から3円増配の78円と増配予想となっていること

・結果、購入時の予想配当利回りが3.7%と魅力的であったこと

そして最後の理由がこちら。

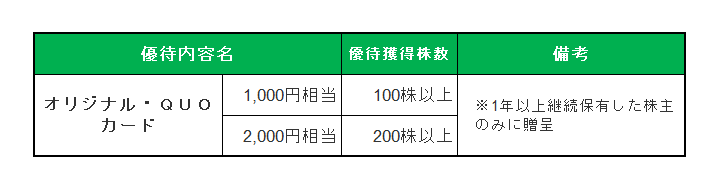

そう、株主優待。

今回の買い増しで200株ホルダーとなった当方。

実はこれが一番の理由だったりして。(汗)

(景気変動に伴う顧客企業等の設備投資動向の影響を大きく受けやすい銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村