コンサルやシステム開発等を手掛けるビジネスブレイン太田昭和(9658)が8月13日に2025年3月期第1四半期決算を発表しました。

【特色】コンサル、システム構築・開発が柱。会計システムに強み。持分にグローバルセキュリティ社

【連結事業】コンサルティング・システム開発75(7)、マネージメントサービス(BPO)25(8) <24・3>

【臨時益剥落】買収会社2社が通期貢献。柱の会計システム上向く。制度改正対応の金融向けシステム開発増勢。だが海外アウトソーシング前期並み。約180億円の株式評価益等が消え営業益急落。連続増配。

【中 計】27年3月期はROE12%、配当性向40%以上が目標。達成のカギは会計を軸にM&Aと新規事業の上乗せ。北海道を含む東日本エリアへの進出をもくろむ。

【業種】 SI・ソフトウェア開発 時価総額順位 73/282社(会社四季報より)

概要は以下のとおり。

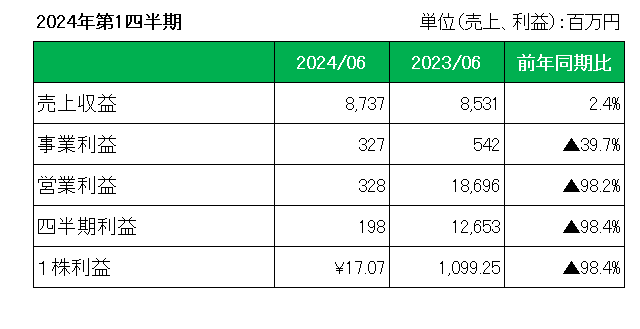

まず売上ですが、マネージメントサービス(BPO)事業が(株)トゥインクルの連結による影響により、前年比で大きく伸長したものの、コンサルティング・システム開発事業が(株)フレスコの連結による増加があった一方で、グローバルセキュリティエキスパート(株)の連結除外の影響により前年同四半期に対し未達となり、全体としては前年同四半期に対し2.4%増と微増。

そして利益については、売上総利益が人件費等の増加により前年同四半期に比べ5.3%の減少となり、販売費及び一般管理費も人件費、採用費等の増加により増加したこと等により、営業利益328百万円(前年同四半期比98.2%減)、四半期利益198百万円(前年同四半期比98.4%減)に終わっています。

尚、前年の特殊要因である子会社の支配喪失に伴う利益18,154百万円を除いても減益に終わっている点はおさえておく必要があります。

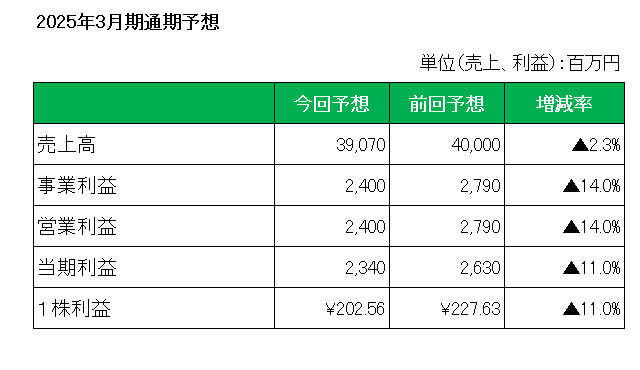

そして今回2025年3月期通期予想を以下のとおり下方修正。

その主な要因は前第4四半期における受注不足や人件費等の費用増加の影響で、第2四半期累計期間で売上収益・事業利益ともに当初の予想を下回る見込みとなるため。

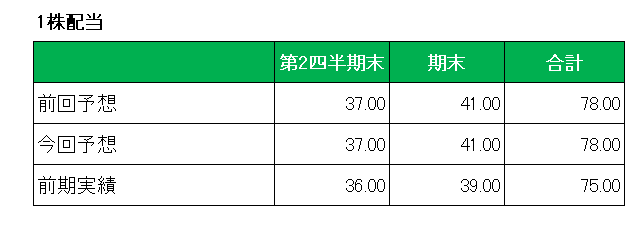

ということで、第1四半期からいきなり予想を含め非常に厳しい決算となりましたが、長期投資を旨とする当方、配当予想については”(下方)修正無し”、としたこともあり様子見とします。

(景気変動に伴う顧客企業等の設備投資動向の影響を大きく受けやすい銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村